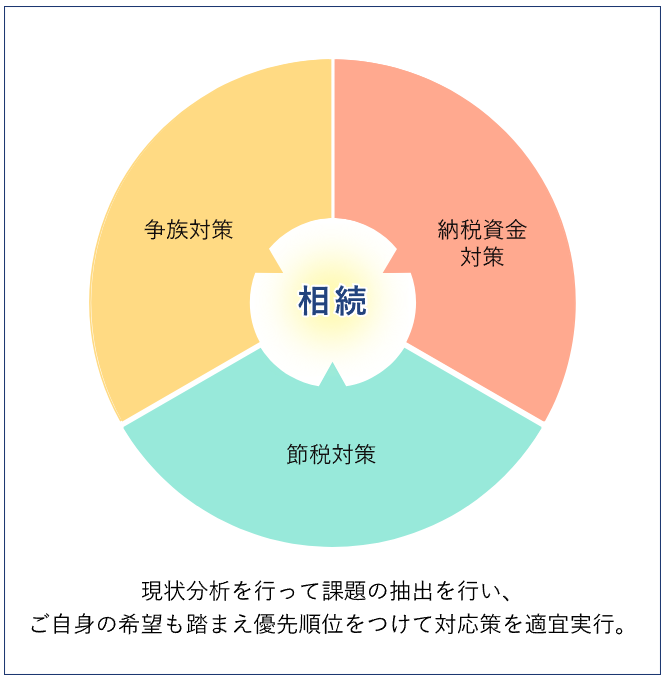

生前の相続税対策というと「節税対策」ばかりに目が行きがちですが、実は「節税対策」だけをしても意味がありません。「節税対策」と合わせて(むしろそれより前に)、「納税資金対策」「争族対策」にも目を向ける必要があります。

たとえば、相続人の仲があまり良くない場合に、相続財産が換金・分割しにくい土地や非上場株式ばかりだったとしたら、残された家族が遺産の分割で修復不可能なほどの争いを起こしてしまうかもしれません。(相続財産が全て現預金だったとしても揉める家庭は揉めます)。

それに、仲の良い家族だったとしても相続財産の配分方法が原因で絶縁状態となってしまうケースもあります。

相続税の納付が必要な場合、相続財産の中ですぐに換金可能な資産(ex 現預金や上場株式等)の割合が少ないと、残された家族が高額な税金を払うことが出来ず、相続破産をしてしまう可能性があります。

よって、生前の相続税対策は「争族対策」「納税資金対策」「節税対策」の3つをバランス良く行っていく必要があります。当事務所の相続対策では節税対策だけでなく「納税資金対策」「争族対策」も重視して、完全オーダーメイドの相続税対策を行っていきますよ。

具体的な生前の相続税対策の手順

具体的には以下のような手順・ステップを回していくことにより、生前対策を進めていきますよ。

何はともあれ最優先されるべきは貴方自身の希望です。どのように生前対策を進めていきたいか詳しくお聞かせ下さい。

現在の資産内容や資産構成等の基本的な情報把握、相続税の試算等の現状分析を精緻に行います。そして、STEP1で把握した要望を達成するための問題点を抽出します。

問題点に対して取れる対応策を網羅的に把握し、対策効率や優先度等を踏まえて整理し、分かりやすいようにご説明致します。

STEP3でご説明し、ご納得いただいた対応策を実際に実行していきます。

以下、STEPごとに詳しく述べていきます。

STEP1:ご自身の要望把握

相続対策はまず自分がどんな希望を持っているのか?を把握することが大事です。

- 自分や配偶者の今後の生活水準はどの程度のレベルにしたいのか

- 他の相続人よりも多めに相続させたい相続人はいるか

- 反対に財産を残したくない相続人はいるか

- 事業を継がせたい相続人はいるか

- 実行できる相続税対策に対するスタンス(保守的に節税対策をするのか、積極的に節税対策をするかなど)

などなど。

そして、上記のような事を考えるためにもSTEP2の現状分析が必要です。

STEP2:現状分析(把握)&問題点の抽出

STEP1の自分の要望を明確にするためにも、現状の財産の棚卸・調査を行い、

- 現状の資産の評価額はいくらなのか

- 相続税額はいくらくらい発生しそうか

- 現状の財産はどのように活用されているか

- 現状の資産構成で納税資金は足りそうか

- 遺産分割の際に揉める原因となる財産はないか

などを検討します。

STEP3:対応策の検討

現状分析及び問題点の把握・抽出が終了したら、次に対応策の検討です。STEP1で考えた「ご自身の要望」も踏まえて考えていきます。

以下は、問題点や希望に対する対応策の一例です。

| 問題点・希望 | 対応策 |

|---|---|

| 納税資金が不足しそう | ・納税資金用の生命保険に加入する ・不動産を売却して現金比率を高める ・相続税評価額を下げるための節税策を実行する(生前贈与や養子縁組、資産の組み換えなど) etc |

| 遺産分割で揉めそうな財産がある | ・事前に換金性の高い資産に組み替えておく ・物納財産として利用できないか検討する ・遺言書で当該財産を引き継ぐ者を指定しておく etc |

| 長男に会社を継がせたいが株の評価が高すぎる | ・事業承継税制を利用して納税猶予を受ける ・計画的に会社評価額を下げる対策を行う ・生前贈与により徐々に株を長男に渡していく etc. |

| 有効活用されていない不動産がある | ・売却を検討する ・管理会社等を活用して収益化あるいは収入の分散化を行う etc. |

| 自分の死後、配偶者の生活だけはなんとか守りたい | ・遺言書で配偶者への分配を多くする ・家族信託を活用する ・贈与税の配偶者控除により自宅を贈与しておく etc. |

これらはあくまでも一例ですが、上記のように、ご自身の状況・要望に合わせて対応策を抽出します。そして抽出した対応策に関して「緊急度」や「実行した際のコストや節税効果」「実行難易度」「リスク」などを踏まえて総合的に判断し、施策の優先順位を決定します。

STEP4:対応策の実行

対応策を実行するに際しては、事前にどのような手順でどのような対策を行っていくかを綿密に検討してから行います。

たとえば生前贈与(毎年110万円までは非課税)をするにしても、適切に実行しないとと判断されて税務調査で否認されてしまい、せっかくの相続税対策が水の泡となってしまう事もあります。

また、自社株式の評価引き下げなどのように、何年にも渡って計画的に行わなければ効果を実感できない対策もありますので、定期的に状況を把握しながら対応策を遂行していく必要があります。

生前の相続税対策プランの内容・料金

上記の通り、生前対策は様々なステップを経て行われるものなので、一般的に報酬の相場というものがありません。

場合によっては、生前レポートだけで高額な費用を請求されることもあるでしょうし、中には節税した額に応じて報酬を請求する成功報酬型もあるようです。しかし、依頼される側としては高額&不明瞭な報酬規定では依頼するのが難しいですよね。

そこで、当事務所では低価格で明瞭な料金規定を設けることで、安心してご相談いただけるようにしています。

| 業務内容 | 報酬(税抜) |

|---|---|

| 単発相談 | 1時間10,000円(以降30分ごとに5,000円) |

| 相続税試算レポート作成 (財産総額2億円以下) | 200,000円 |

| 相続税試算レポート作成 (財産総額2億円超) | 財産総額の0.05%~0.3%+100,000円 |

| 対応策実施時のコンサル及び実行費 | 都度お見積り (試算レポートで示した対応策を実際に実行する場合には、施策に応じてコンサル費用及び実費がかかります。) |

※ 弊社事務所以外での面談は1面談あたり5,000円の出張料を頂きます。面談後、弊社のサービスをご利用頂けた場合には、出張料は報酬総額からお値引き致します。

※ 旅費・交通費等の実費は別途必要となります。

※ 相続税試算レポートの土地評価は、原則として現地調査は行わず「路線価×地積」あるいは「固定資産税評価額」を参考にする簡易評価となります。

※ 相続税試算レポートで非上場株式の原則的評価を希望される場合には別途報酬が必要となります。

※ 法人化による節税シュミレーションなどは別途報酬が必要となります。

※ 相続税試算レポート作成後、1年以内に相続が発生した場合には、試算レポート作成費用の半額を相続税の申告報酬からお値引き致します。また、1年を超えて相続が発生した場合でも一律に50,000円のお値引きをさせて頂いております。

業務契約の流れ

- お問い合わせ

- 初回無料面談

- ご契約

- 相続税試算レポートの提出

- 対応策の実行コンサル

まずはお電話または問い合わせフォームよりご連絡下さい。

生前対策プランは、まずは1時間の初回面談から始まります。面談時に財産の内容やご依頼人様の要望を把握して、簡易的なアドバイスを行わせて頂きます。比較的、財産が少ない場合はこの面談時に簡易的な相続税の試算を行う事も可能です。

初回面談時のアドバイスにご納得頂き、更に詳細なレポートが欲しいという場合には弊社所定の契約書を元に契約を交わします。

相続税試算レポートでは、予想される相続税額をレポートするだけでなく、ご依頼人様の状況や要望、資産の状況に合わせてあらゆる角度から問題点を検討し、対応策を抽出します。対応策によってコストやリスク、緊急度などが変わるためレポート提出時に対応策の全貌について詳しくお話させて頂きます。

STEP4で把握した対応策のサポートが必要な場合には、弊社のコンサルをご利用下さい。実行する内容に応じて費用や期間が変わりますが、ご依頼人様の要望を実現できるように誠心誠意サポート致します。

STEP4で把握した対応策のサポートが必要な場合には、弊社のコンサルをご利用下さい。実行する内容に応じて費用や期間が変わりますが、ご依頼人様の要望を実現できるように誠心誠意サポート致します。

生前対策プランに関するよくあるご質問

- 相続税試算レポートだけをお願いすることは可能でしょうか?

-

はい、可能です。ですが、相続税試算レポートのご依頼を頂いた場合には「1時間10,000円」の単発相談料は、報酬総額からお値引きさせて頂いております。

お客様の状況によっては単発相談のみで問題が解決する場合もございますので、まずは単発相談でお話を聞かせて頂くのがよろしいかと思います。

- 財産が少ないので生前対策は必要ないと思うのですが、どうでしょうか?

-

財産が少ない場合、確かに節税対策としての生前対策は不要かもしれません。しかし、「争族対策」と「納税資金対策」は必要である可能性が高いです。

裁判所 | 司法統計データによると、裁判所で争うほどもつれた案件のうち遺産総額が5,000万円未満の家庭の割合は75.5%となっています。遺産が少ないから、争いが起こらないとは限りません。むしろ遺産が少ないほうが争う確率が高いと言えます。

また、令和5年版の国税庁データによると、相続財産全体の預貯金割合は35.1%と少なく、納税資金対策をしておかないと相続税を払えない事態になってしまう可能性があります。結局、思い出の詰まった自宅をなくなく手放さなければならない・・・なんて事にもなりかねません。

以上より、財産が少なくても生前対策はしておくべきだと考えます。

- 生命保険の見直しの相談はできますか?

-

もちろん可能です。生命保険は相続税対策や納税資金対策にとってとても重要なものとなります。

「相続対策になると思っていたのに、実は関係のない保険だった」ということもありえるので、見直しは是非一度したほうがいいでしょう。当事務所の代表はCFP(ファイナンシャルプランナー)の資格も持っているので、お気軽にご相談ください。

- 銀行などの金融機関でも生前対策プランがあるようですが、違いはありますか?銀行などの金融機関でも生前対策プランがあるようですが、違いはありますか?

-

主に金融機関が提案する生前対策は、資金の融資が絡むものが多い傾向にあります。

しかし、お金を使わなくても出来る生前対策はいろいろあります。弊社では、相談者様のご要望に応じた最適な対策法を提案させていただいている点が、金融機関との違いですね。