中小企業経営強化税制は大きめの固定資産を購入する予定のある事業者であれば必ず利用の検討をしておきたい項目です。なぜなら、この制度を利用することで“即時償却”又は”取得価額の10%の税額控除“という税制優遇措置が受けられるからですね。

同じような税制優遇措置である中小企業投資促進税制でも「”30%の特別償却”又は”取得価額の7%の税額控除”」は受けられますが、やはりインパクトは経営強化税制の方が大きいです。

ただ、税務上の要件を満たせば利用できる投資促進税制と違って、経営強化税制は経済産業省に投資計画を提出し確認書を発行して貰わなければなりません。特にB類型・D類型に関しては数字的な計算も必要になってきますので、時間のない中小企業者にとってはハードルが高いことが多いです。

そこで、当事務所では以下の中小企業経営強化税制の申請支援サービスを提供しております。

中小企業経営強化税制の申請支援サービスに含まれる内容

- ①投資計画案の作成支援

- ②設備導入や計画申請のスケジュール管理

- ③投資計画案に対する事前確認書の発行

設備の導入と合わせて節税メリットを享受されたい事業者様はぜひご検討下さい。

⇒ 中小企業庁公式ページ:経営サポート「経営強化法による支援」

中小企業経営強化税制の内容や対象設備を簡単に紹介

冒頭でも書きましたが、中小企業経営強化税制を利用することで法人税又は所得税について、「即時償却」又は「取得価額の10%の税額控除(*)」が受けられます。

*資本金3000万円超1億円以下の法人は7%の税額控除

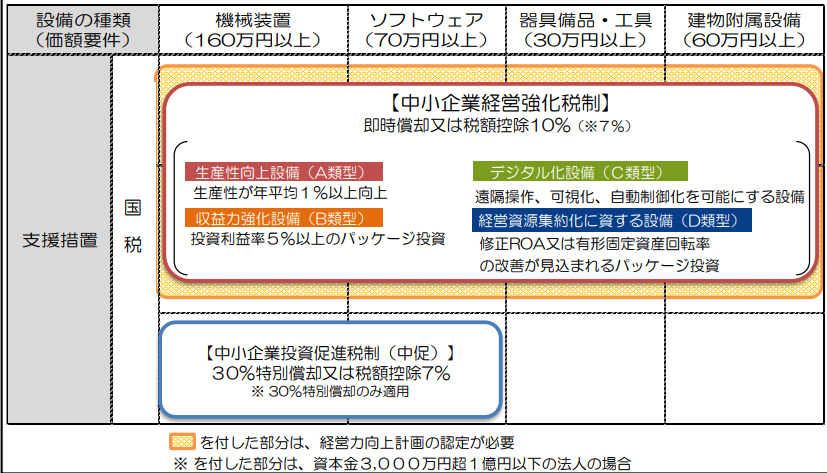

類型の種類と投資促進税制の違いのイメージはこんな感じです。

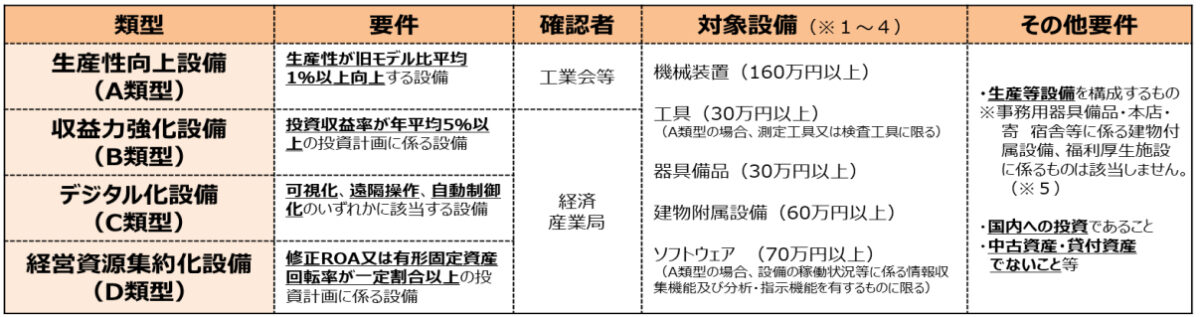

また、各類型ごとの要件と対象設備は以下のとおりです。下記画像はクリックで拡大出来ます。

工業会の証明書が出なかったので経営強化税制の利用を諦めたという話を聞く事がありますが、工業会の証明書が出ない場合にはB類型の利用を考えてみて下さい。投資収益率が年平均5%以上の投資計画を作成できれば工業会の証明書が出ない固定資産でも経営強化税制の利用が可能です。

また、D類型(経営資源集約化設備)に関しては、M&Aや事業承継等絡みで資産を取得する場合に利用するものです。組織レベルの変革がある場合に利用できないか検討してみましょう。

適用期間はいつからいつまでか?

令和5年度税制改正により、適用期間は「令和5年4月1日~令和7年3月31日」の2年間とされています。

中小企業経営強化税制の申請支援サービス料金

| 申請類型 | 料金(税抜) |

|---|---|

| B類型又はD類型 | 1回あたり20万円 |

| C類型 | 1回あたり3万円 |

| 計画認定後の状況報告 | 1回あたり2.5万円 |

注:A類型は「工業会の証明書」が入手できればOKなので認定支援機関が関わることは基本的にありません。従ってサービス提供対象外です。

なお、税制優遇を受けるためには経済産業省の確認書を入手するとともに経営力向上計画の認定も受けなければなりません。経営力向上計画の申請は別途オプションとなっており、1回あたり10万円頂戴しております。詳細は下記記事を御覧ください。

中小企業経営強化税制に関するよくある質問

- 工業会の証明書は必要でしょうか?

-

工業会の証明書はA類型に申請する場合は必要となりますが、それ以外の類型の場合は不要です。工業会の証明書が出ない場合は節税メリット等も勘案してB類型の利用も検討してみて下さい。

- 経営力向上計画の取得は必須ですか?

-

税制優遇を受けたいなら必須です。原則として設備の取得前に認定を受ける必要がありますのでスケジュールに注意して下さい。

- 即時償却と税額控除はどちらを選んだ方が良いのですか?

-

税額控除を選択すれば「減価償却も取得価額相当額」まで行える上に税金の控除が受けられます。

一方で即時償却を選択すると税額の控除は受けられません。即時償却で取得価額の全額を損金算入出来ますが、翌年度以降は償却できる資産価額そのものが無くなります。

従って、事業期間トータルで見れば税額控除を選択したほうがお得です。

ただし、税額控除限度額の問題や当期及び来期以降の利益見通しなど考慮すべき事項は複数ありますので、利用にあたっては顧問税理士にどちらを選ぶべきか?聞いてみるのが良いでしょう。

- 令和5年度税制改正でコインランドリー設備に使えなくなったって本当ですか?

-

はい本当です。コインランドリー業又は暗号資産マイニング業(主要な事業であるものを除く。)の用に供する資産でその管理のおおむね全部を他の者に委託するものが除かれました。

ただし、逆に言えばこれらを本業にしていて管理を自社で行っているのであれば、現在の税制でも適用可能です。

- 中小企業投資促進税制との違いは?

-

大きな違いは「①対象設備の違い」「②優遇税制の内容」「③認定の必要性」の3点です。

まず、対象設備と取得価額要件が投資促進税制と経営強化税制で以下のように異なります。

対象設備 投資促進税制の取得価額要件 経営強化税制の取得価額要件 機械装置 160万円以上 160万円以上 工具(*1) ・1台120万以上

又は

・1台30万以上かつ複数合計120万以上30万円以上 器具備品 対象外 30万円以上 ソフトウェア ・70万円以上

又は

・複数合計 70 万円以上70万円以上(*2) 建物附属設備 対象外 60万円以上 普通貨物自動車 普通貨物自動車(車両総重量 3.5t 以上) 対象外 内航船舶 内航船舶(対象は取得価額の 75%) 対象外 *1 投資促進税制を利用する場合と経営強化税制A類型の場合は「測定工具又は検査工具」に限る。

*2 A類型の場合「設備の稼働状況等に係る情報収集機能及び分析・指示機能を有するもの」に限る。ぱっと目を引くのが経営強化税制の場合は「器具備品」「建物附属設備」も対象となる点です。特に建物附属設備は金額的影響が非常に大きいので、優遇措置を受けられると資金繰りが楽になりますね。あとは、金額基準も微妙に違います。

次に②「優遇税制の内容」の違いをまとめると以下のようになります。

- 投資促進税制→30%の特別償却又は7%税額控除

- 経営強化税制→即時償却又は10%の税額控除

注:資本金3000万超の会社は投資促進税制の場合は税額控除は選択できず、経営強化税制においては税額控除が7%となります。

最後に「③認定の必要性」。

投資促進税制は取得設備等の要件を満たしていれば税務申告時に申告すればOKです。一方で経営強化税制で税制優遇措置を受けようと思ったら「経済産業省の投資計画確認書」及び「経営力向上計画の認定」が必要になります。

税制優遇のレベルは経営強化税制の方が大きいので、その分適用しようと思ったら手間がかかるというイメージですね。