「株やFXで利益が出たけど税金の納付期限間際になってお金が無い!」

そんな方もいるでしょう。しかし焦らないで下さい。

税金は納付期限までに支払うのが決まりですが、払えないからといってすぐに財産を差し押さえられる訳では有りません。

ここでは、税金を分割払い(納付)する際の条件や差押えのルールなどについて見ていきましょう。

税金を払えない(滞納)=脱税?

まず、勘違いをしている方がいるかもしれないので前提として話しておきます。

基本的に、税金を滞納する事と脱税をする事とは別の話です!

脱税は、所得が有るのにそれを隠して申告しない事や、申告はするけど収入を除外したり架空の経費を計上したりする事で不当に税金を逃れる事を指しています。

一方で、きちんと税金の申告をしているけどお金が無い等の理由によって期日までに納付が出来ない場合は、「滞納」や「未納」という扱いになります。

納付期限までに税金を納付する事は必要ですが、期日までに払えなかったからといって脱税とみなされる訳ではないのです。

参考:「税金を滞納していると税務調査が入るのでは?」と心配される方もいますが、税金の滞納と税務調査とは直接の関係は有りません。

期限までに納付出来なかったどうなる?

税金の納付期限に遅れると、以下の様なデメリットが有ります。

- 延滞税がかかる

- 督促状が届く

- 財産を差し押さえられる

- 納税証明書が発行されない

税金を滞納すると、原則として年14.6%(※)の延滞税がかかります。かなり高いですよね・・・。

※:納付期限から2ヶ月以内であれば、延滞税の割合は軽減されており、2ヶ月経過してからも年度(例:令和5年は年2.4%)によって異なります。

また、後述しますが、納付期限に間に合わずそのままにしていると督促状が届き、最終的には財産を差し押さえられてしまいます。

さらに、税金を払っていない訳ですから、納税証明書を発行してもらう事も出来ません。

以上の様に、税金を滞納すると何かと困った事になるので、可能な限り納付期限までに全額払う様にしましょう。

税金は借金をしてでもすぐに払った方がいい?

税金を払えなくて役所の方に相談していると、「借入をしてでも払って下さい!」と、冗談なのか本気なのか分からない発言をされる事が有る様です。

役所の立場からすると、とにかく税金を払ってくれれば良い訳ですから、お金を借りてでも払って欲しいですよね。

これは役所側の勝手な事情の様な気もしますが、借入をしてでも税金を払う事には一定の意義が有ります。

まず、後述する様に税金は分割払いを認めてもらえたとしても、基本的に1年以内に全て払い終えなければなりません。一方で、金融機関でお金を借りれば2〜5年程度の返済期間が設定されるでしょうから、1年間で税金を払い終えるよりも借入返済の方が、資金繰り的には楽です。

また、上で書いた様に税金を滞納すると高い延滞税が発生します。一方で金融機関で納税資金を借りれば、通常の融資と比べると金利は高いでしょうが、それでも延滞税よりは安く済む事も十分有り得ます。高い延滞税を払うよりは、安めの利息を金融機関に払う方が得、という訳ですね。

従って、借入をして税金を納付するのも“方法としては有り”という事ですね。納税資金の為の借入は一般的には厳しいと言われていますが、金融機関と真摯に話し合えばきっと貸してくれるでしょう。

なお、懇意にしている金融機関が有る場合は違って来るかもしれないですが、通常はフリーローンとして借りる事になります。

フリーターや無職、若者で税金が払えない場合

上記の銀行で借入をして税金を払うというのは、定職に就いていたり安定した収入の有る方の話です。フリーターや無職、若者の場合は銀行がお金を貸してくれる事はまず無いでしょう。

しかし、だからといって間違っても闇金やカードローンで借りるのはやめて下さいね。

インターネットで検索していると、「滞納している税金はカードローンなどで払えば良い」と言っているサイトも有りますが、闇金やカードローンは金利が非常に高いです。

まずは、後述する様に税務署や自治体の徴収課に相談してください。それでも無理そうなら、親や兄弟姉妹等の親族にお願いして一時的に立替えてもらうのも方法としては考えられますね。

税金を納付期限までに払えない場合は「延納(分割払い)」や「納税猶予」の制度を活用!

納付期限までに税金を完納出来ない方は、「延納」や「納税猶予」の制度を利用する事が出来ます。

以下で内容を見ていきましょう。

所得税の延納

所得税の納付期限は毎年3月15日なので(振替納税を利用している場合は4月20日前後)、この納付期限までに全額納付する必要が有ります(所得税法120条・128条)。

しかし、納税額の半分以上を納付していれば、納付期限を5月末まで延長する事が出来る(要は2回に分割出来る)のです(所得税法131条第1項)。延納の届出は、確定申告書に記載するだけでOKですよ。

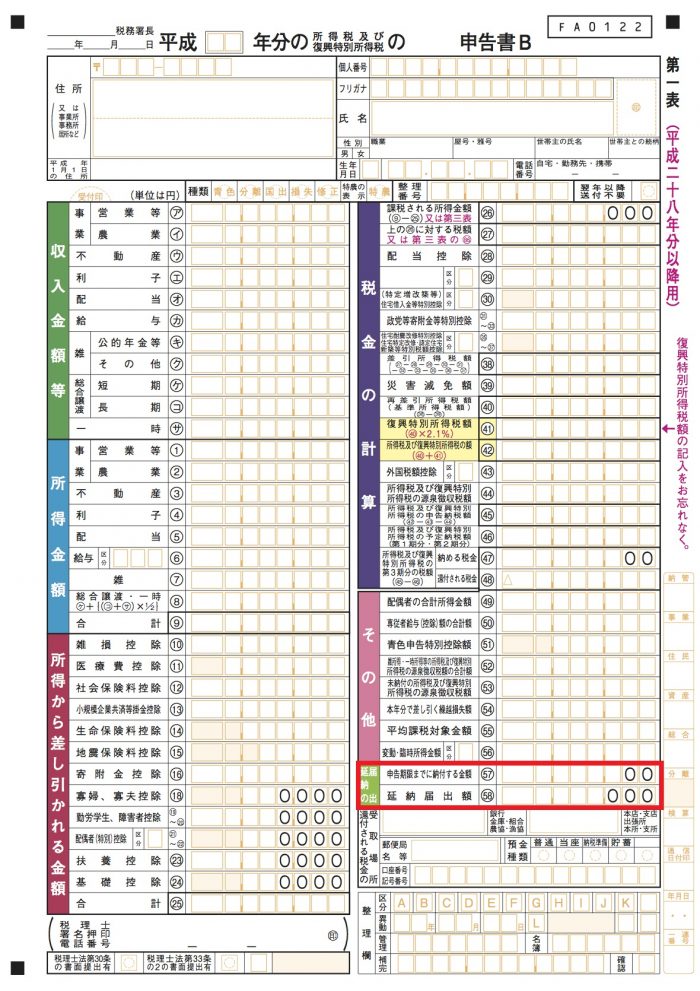

具体的には、下の画像にある確定申告書第一表の赤で囲んだ部分を見て下さい。

拡大すると、こんな感じです。

「申告期限までに納付する金額」と「延納届出額」を書く欄が有りますね。申告期限までに納付する金額(合計の半分以上)を「申告期限までに納付する金額」に記入し、延納を希望する額(千円未満切捨て)を「延納届出額」に記入すれば終わりです。とても簡単ですね。

但し、延納期間中は利子税が発生するので、3月15日までに納付するよりは総支払額が増える事になります。

所得税の納税猶予

所得税の納税猶予は、上述の延納によっても納付が出来ない場合に、1年以内の期限を決めて分割納付を認めてもらう方法です(国税通則法第46条)。

但し、これは誰でも利用出来るという訳ではなく、以下の様な原因で納付が出来ない場合に限られます。

- 財産について、災害を受けたり盗難にあったこと

- 納税者又は家族などが病気にかかったり負傷したこと

- 事業を廃業したり休業したこと

- その事業について著しい損失を受けたこと

- 法定申告期限から1年以上経過した後に、修正申告や更正などにより納付すべき税額が定まったこと

また、納税を猶予する他にも差押えられた財産の換価を待ってもらう「換価の猶予」も、1年以内の期間で認められるケースが有ります(国税徴収法第151条の2)。

なお、災害や廃業等による納税猶予の場合は延滞税が免除されます(国税通則法第63条)。

住民税の分割払い

個人の住民税は、「6月末・8月末・10月末・翌1月末」の4回で納付するのが原則です。

しかし、納付期限までに完納出来ない場合、申請すれば1年以内の分割払い(12回)が認められる事になっています(地方税法第15条第1項)。

.jpg)

所得税の場合でも同じですが、1年以上の分割払いを認めてしまうと、翌年の税金が新たに発生しそれも滞納する可能性が高いです。そこで、なんとか翌年の税金が発生する前に過年度分を全額回収する必要が有るという訳ですね。

申請の方法は、自治体によって多少の差は有るでしょうが、基本的には滞納税額を分割払いにした場合に必要な毎月の納税額を再計算してもらい、納付誓約書にサインをします。そうすると、納付書が郵送されて来るので、納付書に従って支払をするという形です。

誠意を見せる事が重要!

上述の様に、税金が払えない場合は延納や納税猶予といった制度が用意されているので、分割払いをする事が出来ます。

しかし、分割払いを認めてくれるのが当たり前とは思わないで下さいね。納税猶予を受けるにはそれなりの事情が必要です。ただ単に「遊び過ぎて手持ちのお金が無いから払えない」と言っても待ってくれません。

重要なのは、徴収担当の方と話をする際に、納税をする積極的な意思を見せる事です。低い姿勢で、「毎月いくらずつで何ヶ月以内であれば納付出来ます」と真摯に話し合いをする様にしましょう。

話し合いをする相手は人間です。もし逆の立場だったら、と考えてみて下さい。滞納者が横柄な態度を取って来ると、待ってあげたいという気持ちも失せてしまいますよね・・・。

税金が払えない場合には財産が差押えられる!?差押えまでのステップは?

「税金が払えないとすぐに全ての財産を差し押さえられる」、と思っている方がいるかもしれませんが、そうではありません。

税務署や自治体の方は鬼ではないので、何でもかんでも差押えする訳では無いですし滞納したらすぐに差押えするという訳でも有りません。以下で、差押えに関するルールやステップを見てみましょう。

差押えの対象となる財産

税金を滞納した際に、差押えの対象となる財産には主に以下の様な条件が有ります(参考:第47条関係 差押えの要件|国税庁)。

- 差押え時に滞納者に帰属しているもの

- 法施行地域内にあるもの

- 金銭的価値を有しているもの

- 譲渡または取り立てが出来るもの

また、差押えによって滞納者の生活が維持出来なくなったり、第三者の権利を害する事は好ましくないので、徴収する職員は以下の点に留意した差押えをする事になっています。

(1)第三者の権利を害することが少ない財産であること。

(2)滞納者の生活の維持又は事業の継続に与える支障が少ない財産であること。

(3)換価が容易な財産であること。

(4)保管又は引揚げに便利な財産であること。

なお、生活に必要な衣服や寝具、生活に必要な3ヶ月間の食料や燃料、実印、仕事に必要な道具等は差押えする事が禁止されています。(国税徴収法第75条)

差押えの手順

差し押さえの手順としては、基本的に以下の様な感じになります。

- ①滞納の事実が発生

- ②督促(催告)

- ③財産調査

- ④差押え

- ⑤換価

- ⑥充当

まず、税金は納付期限を1日でも過ぎた時点で滞納の状態となります。しかし、滞納したからといってすぐに差押えされる訳では有りません。

納付期限までに税金が納付されなかった場合、税務署は納付期限後50日以内に納税者に対して督促(督促状や納付催告書の送付 ※)をします(国税通則法第37条第2項)。

※:口頭で納税者に「税金を払って下さい」といっても督促にはなりません。

差押えが出来るのは、督促後、10日経過してからです。なお、10日以内に完納しなければならないので、「一部払ったから差押えをやめろ!」とは言えません。

つまり、遅くとも納付期限後60日以内に税務署は差押えが出来る様になるという事ですね。滞納して何日目に差押えをするかは役所側が決める事なので、こればかりは誰にも分かりません。

ちなみに、住民税の場合は納付期限後20日以内に督促をしなければならないので、遅くとも30日経過後には差押えが出来る様になります。(地方税法第329条)

なお、本税の納付が終わり延滞税や利子税が未納の場合でも、督促がされていれば差押えの対象となります。

結局のところ、実際に督促から10日経過したからといって、すぐに差押えをするかどうかは別として、ルール上は差押可能という事ですね。

通常は、督促状を送っても納付されない場合、電話や自宅の訪問などによって催告されます。

それでも納付されない場合は、納税者がどの様な生活をしていてどれくらいの財産が有るか等の調査を開始します。

そして、最終的に差押える財産が決まると最後通告として「差押予告通知書 ※」が送られて来ます。これが来ると、まもなく差押えされるでしょう。

※:法律上の文書では有りませんが、事故処理を速やかに行うために送られて来るものです。

その後、実際に預金等が差押えされると「差押調書謄本」と「財産目録」が税務署から送られて来ます(国税徴収法第54条)。

差押えされた後は、それが預金等であればそのまま税金に充当されますし、動産や不動産であれば換価(競売等で現金化)した上で充当されます。

「税金が払えないから」と自己破産したらどうなる?

多額の税金を滞納してしまい、にっちもさっちもいかないという場合「自己破産すれば良いのでは!?」と考える人もいるでしょう。自己破産をすれば滞納している税金を免れることは出来るのでしょうか?

結論からいうと、残念ながら出来ません。

自己破産の申請をすると、基本的には自身の負っている債務をチャラにする事が出来ます(これを免責と言います)。しかし、中には非免責債権といって自己破産したのに支払の義務が残るものも有ります。

破産法第253条1項で定められている非免責債権は、以下の通りです。

- 租税等の請求権

- 悪意で加えた不法行為に基づく損害賠償

- 故意・重過失による人の生命や身体を害する不法行為に基づく損害賠償請求

- 夫婦間の協力や扶助、婚姻費用分担、子の監護、扶養に関する義務等

- 従業員に対する給料や預り金

- 破産申立時に債権者名簿に記載しなかったもの

- 罰金等

この内、「租税等の請求権」が税金に該当しますね。従って、滞納している税金については自己破産をしても免れる事は出来ないのです。税金が払えないからといって、早まって自己破産しない様にしましょう。

生活保護の受給者は滞納している税金を払わなくてもよくなる?

生活保護の受給者には基本的に生活保護以外の収入はないでしょうから、受給開始後に税金が発生する事は有りません。従って、受給開始後の税金について心配する必要は特にないです。

参考:生活保護受給者は一定の条件を満たせば自動車の所有が認められますが、自動車に関する税金は免除されません(市町村民税である軽自動車税には減免制度が有る様です。)

では、生活保護を受給する前から滞納していた税金についてはどうなるのでしょうか?

この点、まず税金を滞納していたからといって生活保護の申請が却下される事はないです。しかし、生活保護の受給者といえども、一度発生した税金の納付義務が即座に免除されるという事は有りません。

但し、お金が無ければ納付する事は当然出来ないので、所得税に関しては受給開始後の滞納処分(差押え等)はストップします(参照元:第153条関係 滞納処分の停止の要件等|国税庁)。

滞納処分の停止中は、納付に関して徴収担当者と話し合っていく事になるでしょうね。

そして、滞納処分の停止期間が3年間継続した場合、その税金に関しては納付義務が消滅する事となっています。(国税徴収法第153条第4項)

なお、住民税についても同様に滞納処分の停止及び義務の消滅に関する規定が有ります(地方税法第15条の7)。

まとめ

いかがでしたか?税金は納付期限までに支払うのが原則ですが、期限に間に合わなくても分割払いや納税の猶予が認められる事も有ります。

また、納税に関して真摯に対応していれば、急に差押えをされる事ないです。従って、「差押えされるかも」とビクビクする必要は有りません。

期限までに納付が出来ない場合は、すぐに税務署や自治体の徴収課に相談する様にしましょうね。