今回紹介するのは、ひょうご産業活性化センターが提供する「設備貸与制度」です。

「設備貸与制度」って何?と思われるかもしれませんが、簡単に言えば割賦販売・リースのことです。

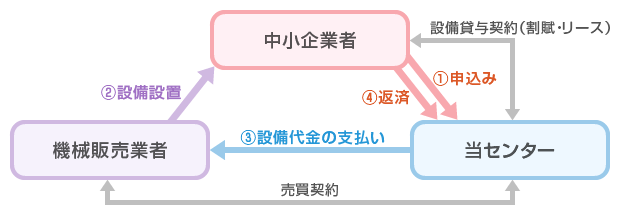

仕組み的には以下のような感じ。

金融機関の融資枠や保証協会の保証枠とは別枠で利用できるので、コロナショックなどの不測の事態に備えて、枠を残すことが可能です。

以下、利用方法・必要書類などについて簡単に解説していきます。

設備貸与制度の概要

設備貸与制度は、支払終了後に所有権が自社に移転する「割賦販売」と所有権が移転しない「リース」に分けられます。

リースを選択した場合には、所有権は移転しないため引き続き設備を利用したい場合には、再リース契約などが必要になります。

いずれの制度も詳細自体に大きな違いは無いため、今回は「割賦販売」の方を中心に紹介していきます。

対象企業

| 業種 | 従業員要件 |

|---|---|

| 製造業・その他業種 | 20人以下(役員・パート・アルバイト除く) |

| 卸売業・サービス業・小売業 | 5人以下(役員・パート・アルバイト除く) |

いわゆる小規模事業者向けの制度ですね。

ただし、以下3つの条件を満たしていれば従業員が50人までの会社であれば利用可能です。

- 金融機関からの借入金残高が4.2億円以下であること

- 直近3事業年度の経常利益の平均額が3,500万円以下であること

- 大企業からの出資等の割合が単独で3分の1を超えていないこと

業種的には公序良俗に反しない業種であれば対象となるでしょう。

対象設備

兵庫県内に設置する新品または中古の設備であり、申込年度内に設置が完了するもの(車両・建機等は割賦制度のみ。中古設備は条件あり)

https://web.hyogo-iic.ne.jp/setsubi/setsubitaiyo

当然ながら「設備投資」しないと利用できません。

ちなみに、私が兵庫県在住なので”ひょうご産業活性化センター”の設備貸与制度を紹介していますが、お隣の大阪府やほとんどの都道府県にて同様の制度が行われているはずなので、気になる方はご自身がお住まいの件で同様の制度がないか調べてみましょう。

貸与限度額

100万円以上1億円以下(税込)

かなり大きな金額まで貸してくれますね。

とは言え、銀行融資と同じで会社の返済能力に応じて貸与額は変わってきますので、そこは注意しておきましょう。

金利(令和4年4月1日現在)

| 返済期間 | 割賦損料率(年率) | ||||

|---|---|---|---|---|---|

| 3年以上 7年以内 | 0.70% | 0.95% | 1.20% | 1.45% | 1.70% |

| 8年以上 10年以内 | 0.95% | 1.20% | 1.45% | 1.70% | 1.95% |

この金利を見ると、金融機関融資の格付でいう「正常先」に対するものと似たような数字だと個人的に感じるので、要注意先だとかなり厳しめの審査になるかなと思います。

格付的には正常先のはずだけど、上表より高い金利で融資を受けている場合には”設備貸与制度を使ったほうが有利に投資が出来そうですね。

なお、借り入れ負担を軽減するために設備価格の1/2まで入金が「前納金制度」もあります。

全額一括で払うのは厳しいが・・・という方はこちらも利用してみて下さい。

割賦期間

3年以上10年以下

(中古設備は残存耐用年数以下)

固定資産投資の基本ですが、期間は投資設備の耐用年数と同じか短い期間にしておきたいですね。

なお、商工会議所・商工会の推薦があれば割賦・リース期間を2年間延長することが可能です。

商工会議所に加入しておけば割と利率の低いマル経融資も受けられますよ。年会費も法人の場合で3万~4万円が最低価格とリーズナブルですので入っておいて損は無いです。

償還・返済方法

元金均等月賦償還または半年賦償還(半年または1年の据置)

満期で一括償還という制度はありません。月払いか半年払い。

ほとんどの人が月払いを選びそうですね。

保証金

原則不要。ただし、据置制度を活用する場合には10%の保証金がいるようです。

据置制度を使うために10%の保証金は中々厳しいです。

連帯保証人の有無

原則不要(法人の場合は代表者の個人保証が必要)

https://web.hyogo-iic.ne.jp/setsubi/setsubitaiyo

ただし、「経営者保証に関するガイドライン」に即し判断します。

また、審査等により担保等が必要となる場合があります。

連帯保証人は不要ですが、法人の場合は代表者の個人保証が必要と書かれています。

ただ、最近は経営者保証を徴収しないのがトレンドですし「経営者保証に関するガイドライン」に即し判断します、と記載されているので、格付が正常先であればおそらく個人保証不要で利用することが可能だと思います。

損害保険の付保

設備額の何%に相当する金額の損害保険に加入するのかは不明ですが(多分100%)、付与が必須です。

その他、中古設備の場合などは条件変わりますので詳細は下記の公式サイトを御覧ください。

設備貸与制度の申込み書類

最後に提出書類の紹介です。

- 設備貸与(割賦・リース)制度申込書

- 最近2ヵ年分の決算書(確定申告書・勘定科目内訳書全部の写し)、減価償却資産(写し)> ※ 決算後6ヵ月を経過している場合は、試算表添付

- 固定資産評価証明書(会社・代表者・連帯保証人)

※ 固定資産課税明細書の写しでも可- 申込設備の見積書(原本)

- 申込設備のカタログまたは図面

- 金融機関別借入金明細書(自社作成資料でも可)

また、許認可や申請等が必要な業種の場合は

● 許認可・免許証の写し

が必要ですし、要担保と判断された場合には

● 該当物件(土地・建物)の登記簿謄本

が必要です。

設備貸与と言っても、融資に近い情報が必要ですのでご注意下さい!

まとめ

以上、ひょうご産業活性化センターが提供する「設備貸与制度」について紹介していきました。

メリットとしては

使うかどうか判断に迷う制度ではありますが、資金調達の一つの手段として覚えておくと良いでしょう。

また、設備投資をする際には、事業再構築補助金やものづくり補助金などで公的補助を受けられる可能性があるためそちらの制度もしっかりとチェックするようにして下さい!