「節税しつつ老後の資金準備がしたい!」

そんな自営業者やフリーランスの希望を叶えてくれるのが国民年金基金です。

「国民年金が有るから大丈夫では?」と思う方もいるかもしれませんが、国民年金だけでは老後の生活を満喫する事は到底出来ません。老後資金2,000万円問題が話題になりましたが、そもそもあれは厚生年金世帯を対象にした数値なので、国民年金しか無い世帯の場合だと必要な老後資金はもっと多くなりますよ。

さらに、サラリーマンと違って自営業者には退職金が無いので自分で老後の資金を用意しておく必要が有ります。

そこで国民年基金です。ここでは老後資金を節税しながら貯蓄可能な国民年金基金について、制度の概要や節税額などについて紹介していきますよ。

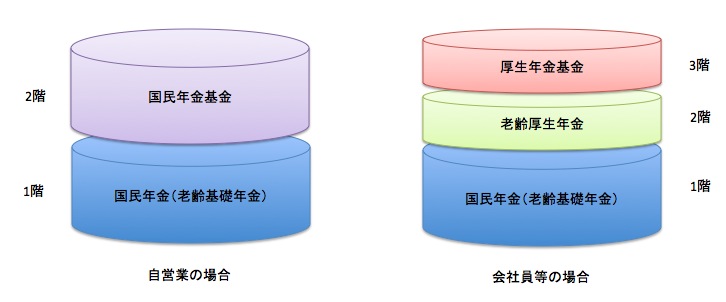

国民年金基金とは?自営業者にとっては厚生年金に代わる老後資金準備方法!

国民年金基金は、国民年金法の規定に基づいて運用される年金です。公的な制度ではありますが、任意加入制度なので公的年金ではなく私的年金に分類されています。

国民年金にプラスして厚生年金が支給される会社勤めの方と比べて、自営業者等(国民年金第1号被保険者)は国民年金しかもらう事が出来ないので、公的年金だけでは老後の生活が到底賄いきれません。

そこで、国民年金とセットになって自営業者等(国民年金第1号被保険者)の老後資金を確保する為に、平成3年に国民年金基金が創設されたのです。

イメージとしては以下の様な感じですね。

全国の基金を束ねる「国民年金基金連合会」とは?

国民年金基金は後述する様に「全国国民年金基金」と「職能型」とに分かれますが、それらを束ねているのが国民年金基金連合会です。

連合会の主な業務は、国民年金基金を束ねる他にも以下の様なものが有ります。

- 年金支給を安定的に行うために、納付された掛金を運用(給付確保事業・共同運用事業 ※)

- 事務処理の効率化及び経費削減の為の事務処理一括化(共同事務処理事業)

- その他、基金の事業に対する指導や連絡、年金制度の調査や研究等

※:年金や一時金を確保する為に、加入者が支払う掛金の1口目は基金から連合会に拠出され、まとめて資産運用される。2口目以降については、規約で共同運用の参加を定めた基金は、1口目同様に連合会に拠出してまとめて資産運用される。

また、国民年金基金だけでなく「iDeCo(個人型確定拠出年金)」の実施主体として、規約の作成や加入者資格の確認、掛金の収納等の業務も行うなど、様々な業務を行っていますよ。

国民年金基金は大きく「全国国民年金基金」と「職能型」の2種類に分かれる!

国民年金基金は、全国国民年金基金と職種別に設立された3種類の職能型国民年金基金(例:歯科医師国民年金基金、司法書士国民年金基金、日本弁護士国民年金基金)とに分かれます。

全国国民年金基金は第1号被保険者であれば基本的にどなたでも加入できますが、職能型は住所に関わらず基金毎に定められた事業や業務に従事する国民年金の第1号被保険者である事が必要です。

なお、全国国民年金基金と職能型国民年金基金に同時加入することは出来ず、両方の加入資格がある方でもどちらか一方にしか加入する事が出来ません。

注1:国民年金基金に加入する場合は、自分の加入する基金に問合せをした上で、加入申出書(記入例)を提出する様にして下さい。

注2:ちなみにですが、全国国民年金基金は「全国47都道府県の地域型国民年金基金」と「22の職能型国民年金基金」が合併して設立されたものです。

国民年金基金の加入資格は?

国民年金基金は、上記の基金毎の加入制限の他にも加入条件が定められており、加入出来る方と出来ない方の区分は以下の通りとなっています。(国民年金法第127条)。

| 種別 | 20歳〜60歳未満 | 60歳〜65歳未満 | 20歳未満or65歳以上 |

|---|---|---|---|

| 自営業者等 (国民年金第1号被保険者) | ○ | × | × |

| サラリーマン等 (国民年金第2号被保険者) | × | × | × |

| サラリーマンの妻等 (国民年金第3号被保険者) | × | × | × |

| 国民年金の任意加入者 (国内外問わず) | ○ | ○ | × |

なお、国民年金第1号被保険者だっとしても、国民年金の保険料を免除されている方(※)や農業者年金の被保険者は加入出来ません。

※:一部免除や学生納付特例、納付猶予も含む。但し、法定免除者が国民年金保険料免除期間納付申出書を年金事務所に提出した場合は、当該期間については加入可能。

国民年金基金に加入すると、原則脱退不可!

国民年金基金は老後の資金準備の為に加入するものですし、基金は受け取った掛金を運用している為、一度加入すると任意での脱退は出来ません。また、任意に途中で他の国民年金基金に移る事も出来ません。

これは、国民年金基金に加入する数少ないデメリットと言えるでしょう。

但し、以下の場合は加入資格を喪失する事になるので、脱退となります。

- ①60歳になったとき

- ②60歳以上で加入した方が65歳になったとき

- ③国民年金の第1号被保険者でなくなったとき

- ④国民年金の任意加入被保険者でなくなったとき

- ⑤(地域型の場合)他の都道府県に転居したとき

- ⑥(職能型の場合)該当事業や業務に従事しなくなったとき

- ⑦国民年金保険料を免除されたとき(一部免除・学生納付特例・納付猶予を含む)

- ⑧農業者年金の被保険者になったとき

国民年金基金の掛金について

以下では、国民年金基金の掛金に関する決まり事や支払い方法などについて見ていきましょう。

掛金月額は給付タイプや口数によって異なる!

毎月支払う掛金の額は、将来貰う年金の給付タイプや加入口数、性別、年齢によって異なり、自分の将来設計に合わせて自由に組み合わせて決める事が出来ます。

また、ライフスタイルや環境の変化に応じて一度決めた掛金を後で限度額の範囲内で増減する事も可能です。

性別毎の掛金月額表は以下の通り(参照元:国民年金基金パンフレット令和5年度ver←50歳以降の掛金はパンフレット参照して下さい)。

-1.jpg)

.jpg)

注:表中の加入時年齢は、加入した日の属する月の末日における年齢。

1口毎の掛金の額は1歳毎&給付タイプ毎に異なっており、以下の関係が成り立っています。

- 加入時の年齢が高い>加入時の年齢が低い

- 終身年金>確定年金

- 確定年金の保証期間が長い>確定年金の保証期間が短い

また、2口目以降の掛金は1口目の掛金(終身年金)の半分となっていますよね(例:20歳0ヶ月の男性A型は1口目7,110円、2口目以降は3,555円)。

これは、将来貰える年金の月額が1口目は2万円なのに対して2口目以降が1万円だからです(35歳〜45歳の場合は、1口目の基本年金月額が1万5千円、2口目以降が5千円と3分の1になっているので掛金額も3分の1)。

なお、国民年金基金の1口目には国民年金の付加保険料の月額400円が含まれているので、国民年金基金に加入した方は以降付加保険料を納める必要はなくなります。

掛金の上限金額は68,000円以内!

確定拠出年金で拠出出来る掛金は、毎月68,000円以内です。年換算すると816,000円ですね。

なお、iDeCo(個人型確定拠出年金)に加入している場合は、その掛金も合わせて68,000円以内となるので注意が必要です。

注:毎月の掛金額が68,000円以内だったとしても、確定年金の年金額が終身年金の年金額(1口目を含めた額)を超える事は出来ません。

掛金の納付は口座振替で!

毎月の掛金の納付は、加入者が指定した金融機関からの口座振替(毎月1日)によって行います。掛金対象月と引落し月の関係は以下の通り。

(参照元:国民年金基金加入のしおり)

但し、以下の金融機関は国民年金基金連合会との口座振替契約がないので、掛金納付口座として利用する事は出来ません。

- ネット銀行の一部(ソニー銀行など)

- 一部の信託銀行(野村信託銀行等)

- 外国銀行(シティバンク等)

- その他(農林中央金庫、商工組合中央金庫、信用漁業協同組合連合会、漁業協同組合など)

なお、クレジットカードによる掛金の納付も出来ないので、クレジットカードのポイントを貯めれるかも!?と考えていた方は諦めましょう。

前納すると割引有り!1年前納の引落日は6月1日

国民年金基金の掛金を1年先の分まで前納(4月分〜翌3月分)する事ができ、前納すると掛金額が0.1ヶ月分(約0.83%)割引されます。なお、前納の場合の掛金引落し日は6月1日です。

前納割引額=年間掛金額 ―(月額掛金額×11.9月分)

例えば、毎月上限の68,000円を納付している方の場合、1年分を前納すると6,800円{=816,000円—(68,000円×11.9)}の割引が受けられます。

1年で考えるとそれほど大した額ではないかもしれませんが、30年間払い込んだとすると割引額は204,000円にもなるので、是非活用したいところですね。

掛金が払えなかった場合、掛金の減額や後払いは可能?

掛金は原則として毎月口座から引き落とされていきますが、口座の残高が足りないと引落し不能となります。掛金の引落しが出来なかった場合、翌月に2ヶ月分まとめて口座引落しされます。

但し、2ヶ月連続で口座引落しが出来なかった場合は、掛金の払込票が郵送で届くのでそれで納付しなければなりません。また、所定の延滞金が加算される事になるので要注意ですね。

なお、未払となっている掛金は2年まで遡って支払う事が可能です。

注:国民年金の保険料が未納のまま2年経過してしまうと、その間に国民年金基金の掛金を支払っても将来の国民年金基金の年金額に反映されません。この場合、支払った国民年金基金の掛金は2年経過時点で還付されます。

掛金の支払いが苦しくなって来た場合は、掛金(口数)を減らす事が可能です。但し、1口目は加入の基本となるものなので減らせません。

また、掛金を1口目まで減額してもまだ掛金の支払いを続ける事が苦しい場合は、掛止めする事も可能ですよ。一旦掛止めすると、本人から支払い再開の申出をするまでずっと口座引落しが停止される様です。

この点については、結構緩めですね。掛止めしたまま年金受給年齢に達した場合は、支払った期間分の年金をきちんと受け取る事が出来るので、掛け捨てにもならない様です。

年金の給付タイプは終身2種類(A型・B型)と確定年金5種類(Ⅰ〜Ⅴ型)の計7種類!

確定拠出年金には給付タイプが7種類あり、自分の老後の人生設計に合わせて自由に給付のタイプを選ぶ事が出来ます。加入時に将来貰える年金額も確定するので、プランニングがし易いですよ。

具体的な給付タイプは以下の通り。

| 種類 | タイプ | 支給時期 | 保証期間 |

|---|---|---|---|

| 終身年金 | A型 | 65歳支給開始 | 15年保証 |

| B型 | 65歳支給開始 | 保証期間無し | |

| 確定年金 | Ⅰ型 | 65〜80歳支給 | 15年保証 |

| Ⅱ型 | 65〜75歳支給 | 10年保証 | |

| Ⅲ型 | 60〜75歳支給 | 15年保証 | |

| Ⅳ型 | 60〜70歳支給 | 10年保証 | |

| Ⅴ型 | 60〜65歳支給 | 5年保証 |

なお、1口目は終身年金A型かB型しか選べないですが(※)、2口目以降は上記のどれでも組み合わせて選ぶ事が可能です。

※:1口目は途中でA型⇒B型、B型⇒A型への変更が出来ません。

将来受け取る事の出来る年金額は、選んだタイプや掛金の口数によって異なり説明が複雑になってしまうので、ここでの詳細な解説は割愛しますが、さらっとで構わないので知っておいて欲しいポイントとしては2点!

まずは、「いつ加入するかによって年金額が異なる」という点ですね。これは、単純に加入が遅いと60歳までの支払い掛金合計が減るからという意味ではなく、「1口毎の年金基本額が減ってしまう」という意味です。

例えば、35歳までに加入した場合1口目の基本年金額は月額2万円ですが、35歳から50歳までに加入した場合は月額1万5千円となります。

もう1つは、「誕生月以外の月に加入した場合、年金受給時に加算額が支払われる」という点です。

誕生月に加入した場合は特に年金額の加算は無いですが、誕生月以外に加入した場合は次年齢に達するまでの月数に一定の金額を掛けた金額が将来の年金額に加算されます。

具体的な給付金額が気になる方は、国民年金基金のホームページで年金額のシュミレーションが出来るのでそちらを試してみて下さい。

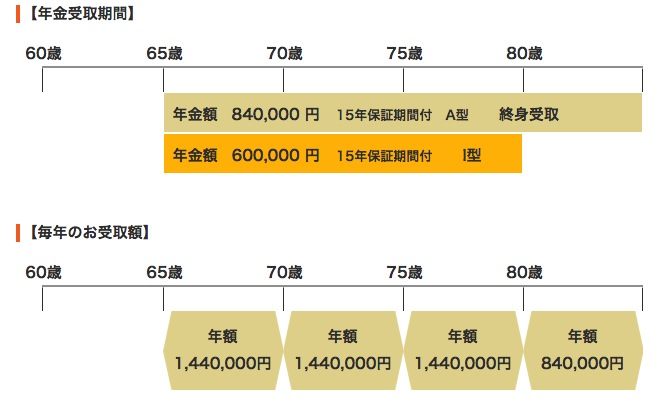

参考までに、加入時の年齢が35歳0ヶ月(年収700万円)でA型に5口、Ⅰ型に5口加入した方の場合に、将来年金をいくら貰えるのかシュミレーションしてみたところ、以下の様な結果となりました。

掛金月額は67,745円で、終身受取額が84万円、15年保証のⅠ型部分が60万円と年金額としてはなかなかいい感じの結果ですね。

国民年金を繰上支給した場合、国民年金基金からも一部支給される!

国民年金(老齢基礎年金)は、原則として65歳から受け取る事が出来ますが、申請により支給開始年齢を65歳より前にする事も可能です(受給額は繰上期間に応じて減額)。

この場合、繰上受給を開始したときから、国民年金基金から貰える年金のうち付加年金に相当する部分について減額支給される事になります。

加入者が亡くなった場合は遺族一時金を支給!

国民年金基金の加入者が亡くなった場合、遺族に対して一時金が支給されます。この遺族一時金は、全額非課税扱いとなっているので、受け取った遺族には税金がかかりません(参照元:No.1605 遺族の方に支給される公的年金等|国税庁)。

死亡のタイミングと支給額は以下の通り。

| 死亡のタイミング | 支給額 |

|---|---|

| 年金受給前 | 加入時年齢・死亡時年齢・死亡時までの掛金納付期間に応じた額 |

| 保証期間中 | 残りの保証期間の年金原資相当額 |

一例として、35歳の方が終身年金A型に1口加入していた場合の遺族一時金は、以下の通りです(参照元:国民年金基金パンフレット)。

なお、遺族一時金が貰えるのは、死亡時に加入者と生計が同じだった以下の順位の遺族1名のみです。

- 1:配偶者

- 2:子

- 3:父母

- 4:孫

- 5:祖父母

- 6:兄弟姉妹

注:遺族一時金の額は払込掛金額を下回る事が有ります。

国民年金基金の掛金は全額「社会保険料控除」の対象!どれくらい節税になる?

国民年金基金の掛金額は、全額が支払った年の所得控除(社会保険料控除)となります(参照元:No.1130 社会保険料控除|国税庁)。

では、国民年金基金の掛金を支払うと、どれくらいの節税が可能なのでしょうか、掛金毎の節税額(概算)を見てみましょう。

まず、個人の所得毎の負担税率は以下の通り(参照元:No.2260 所得税の税率|国税庁)。

| 課税所得金額 | 所得税及び復興特別所得税 | 住民税 | 合計負担税率 |

|---|---|---|---|

| 195万円未満 | 5.105% | 10% | 15.105% |

| 330万円未満 | 10.210% | 10% | 20.210% |

| 695万円未満 | 20.420% | 10% | 30.420% |

| 900万円未満 | 23.483% | 10% | 33.483% |

| 1,800万円未満 | 33.693% | 10% | 43.693% |

| 4,000万円未満 | 40.840% | 10% | 50.840% |

| 4,000万円超 | 45.945% | 10% | 55.945% |

所得税は所得に応じて税率の上がる超過累進課税が適用されており、平成25年分から平成49年分までは復興特別所得税として所得税額の2.1%が上乗せされています。また、住民税は10%の固定です。

次に、上の表を基に掛金毎の節税額は以下の通り(便宜上1円単位まで記載していますが、納付税額は100円未満切捨となります)。

| 合計負担税率 | 掛金月額1万円 (年12万円) | 掛金月額3万円 (年36万年) | 掛金月額5万円 (年60万円) | 掛金月額6万8千円 (年81.6万円) |

|---|---|---|---|---|

| 15.105% | 18,126 | 54,378 | 90,630 | 123,257 |

| 20.210% | 24,252 | 72,756 | 121,260 | 164,914 |

| 30.420% | 36,504 | 109,512 | 182,520 | 248,227 |

| 33.483% | 40,180 | 120,539 | 200,898 | 273,221 |

| 43.693% | 52,432 | 157,295 | 262,158 | 356,535 |

| 50.840% | 61,008 | 183,024 | 305,040 | 414,854 |

| 55.945% | 67,134 | 201,402 | 335,670 | 456,511 |

最低税率の人が毎月1万円掛金を支払うと年間2万円弱、最高税率の人が掛金上限額(年額81.6万円)を支払うと実に約45万円もの節税が可能という事ですね。

国民年金基金で受け取る年金は、公的年金等の雑所得として優遇が受けられる!

上述した様に、国民年金基金は掛金を支払った際に全額所得控除となり節税が可能です。

但し、国民年金基金の節税メリットはそれだけではありません。将来、年金を受け取る際にも税制上の優遇がされているのです。

国民年金基金は、公的年金である国民年金の上乗せ部分なので、性質は国民年金と同様となります。

従って、国民年金基金で受け取る年金についても税金上は公的年金として扱われるので、雑所得の計算時に「公的年金等控除」が適用される事になります。

実際には収入金額に応じて、以下の雑所得の速算表があるのでこれに載せて計算しますが、かなりの控除額が適用されていることが分かります。

【受給者が65歳未満―※】

| 収入合計金額 | 公的年金等にかかる雑所得の金額 |

|---|---|

| 60万円以下 | 0円 |

| 60万円超〜130万円未満 | 収入金額の合計額 ― 60万円 |

| 130万円以上〜410万円未満 | 収入金額の合計額✕75%ー27.5万円 |

| 410万円以上〜770万円未満 | 収入金額の合計額✕85%ー68.5万円 |

| 770万円以上〜1,000万円未満 | 収入金額の合計額✕95%ー145.5万円 |

| 1,000万円以上 | 収入金額の合計額 ― 195.5万円 |

【受給者が65歳以上の場合―※】

| 収入合計金額 | 公的年金等にかかる雑所得の金額 |

|---|---|

| 110万円以下 | 0円 |

| 110万円超〜330万円未満 | 収入金額の合計額 ― 110万円 |

| 330万円以上〜410万円未満 | 収入金額の合計額✕75%ー27.5万円 |

| 410万円以上〜770万円未満 | 収入金額の合計額✕85%ー68.5万円 |

| 770万円以上〜1,000万円未満 | 収入金額の合計額✕95%ー145.5万円 |

| 1,000万円以上 | 収入金額の合計額 ― 195.5万円 |

例えば、66歳の方が国民年金基金から年間350万円の年金を受け取った場合、雑所得の金額は235万円(=350万円×75%—27.5万円)となります。

国民年金基金の安全性は?危ないという噂はホント!?

「国民年金基金は財政状況が悪く危険だ!」という噂をよく耳にしますが、これは本当なのでしょうか?

確かに、国民年金基金は純資産額よりも将来年金として支給する為に必要な額(責任準備金)の方が多い状況が続いており、積立金不足となっています。

しかし、国民年金基金にはそもそも解約という概念が無いので掛金の返還には制限が有ります。従って、運用状況が悪化したからといっていきなり破綻する事は無いのです。

運用状況に関するニュースを見ると不安に思う方もいるかもしれませんが、そこまで心配する必要は無いでしょう。

まとめ

節税しながら老後の資金を貯める事の出来る国民年金基金について、制度の概要や節税額などを見て来ました。

掛金支払い額は全額その年の所得控除(社会保険料控除)となるだけでなく、年金受給時は公的年金等の雑所得として税金の優遇が受けられるので、メリットが多くとても魅力的ですよね。

他にも似たような制度として小規模企業共済やiDeCo(個人型確定拠出年金)も有るので、それぞれの制度の違いを理解した上で加入を検討すると良いでしょう。