国民年金の上乗せ制度(2階部分)である国民年金基金。

サラリーマンなど企業にお勤めの方は、厚生年金が国民年金とセットになっているので老後の資金をまだある程度は確保する事が出来るでしょう。

しかし、フリーランスや自営業の方は厚生年金が無いので、何も準備をしないでいると国民年金が全てとなってしまいます。国民年金は満額でも年額795,000円(令和5年4月分以降、67歳以下の方)なので、月額にすると6.6万円強です(参照元:老齢基礎年金の受給要件・支給開始時期・年金額|日本年金機構)。

これだけだと、老後の生活は到底成り立たないですよね。対策として、国民年金基金に加入して年金を増やそうと考える方が多いのですが、国民年金基金には「財政状況が悪いので危険」という噂が常に付きまとっています。

そこで、ここでは噂が本当なのか、国民年金基金の運用体制や運用状況について見ていく事にしましょう。

ここで紹介するのは、国民年金基金の運用に関するお話です。制度の概要や節税額などについては「お得!国民年金基金の掛金はすべて社会保険料控除!節税額はいくら?」で解説しているので、そちらを参考にして下さい。

国民年金基金の運用体制や運用方針

国民年金基金は、厚生労働省の監督の下で運営されており、タイプによって以下の2種類に分かれます。

そして、全国国民年金基金と職能型の基金をとりまとめ、一括で資産運用しているのが「国民年金基金連合会」です。

各加入者が支払った掛金は、まず各国民年金基金に預けられてから民間の運用受託機関に委託して運用されるのですが、掛金の1口目と2口目以降とで委託までのルートが異なります。

まず、掛金の1口目相当額は、国民年金基金連合会が実施している給付確保事業に全ての基金が参加する事になっており、連合会の責任のもとで合同運営されています。

一方で、掛金の2口目以降は、各基金が独自に運用(民間運用受託機関に委託)する事が可能です。但し、基金によっては全額連合会が実施している共同運営事業に参加している事も有ります。

(画像参照元:国民年金基金連合会)

以下では、掛金の運用方針について見ていきましょう。

長期・分散投資が運用の基本!

国民年金基金は、加入者の老後の資金を確実に用意する事が必要です。従って、デイトレーダーの様に積極的な資産運用をする事は求められていません。そこで、国民年金基金は「長期運用・分散投資」を運用スタイルの基本としています。

一般的に、安全かつ確実な資産運用をする場合、日々の市場動向に気を取られずに長期的な運用をした方が良いとされています。

この点、国民年金基金は運用資産の金額が大きく、一度掛金の払込がされると年金の給付が始まるまで運用し続ける(途中解約による払い戻しがない為)ので、長期的な資産運用に向いているのです。

また、1つの資産に集中して投資するよりも、様々な資産に分散して投資する事で価格の下落リスクを抑える事が可能です。そこで、国民年金基金は、複数の値動きが異なる資産に投資する事でリスク分散し、必要な収益を確保する様にしています。

基本ポートフォリオとベンチマークについて

では、具体的には国民年金基金の掛金はどの様な資産に投資されているのか、について見ていきましょう。

まず、中長期的な資産配分を定める基本ポートフォリオ(計画)と時価ベース(実績)でのポートフォリオについては、以下の様になっています(参照元:令和4年度国民年金基金連合会業務報告書、資産運用状況 | 国民年金基金連合会)。

| 項目 | グローバル債券 | グローバル株式 |

|---|---|---|

| 時価ベース | 47.9% | 52.1% |

| 基本ポートフォリオ | 52% | 48% |

基本ポートフォリオは5年に一度見直す事とされていますが(直近では平成31年4月に見直し)、経済・市場環境などが大きく変動している場合は、その変化も織り込んだ上で見直しされる様です。

なお、基本ポートフォリオは、外部の年金コンサルタントや資産運用委員会などの助言を受けた上で、国民年金基金連合会の理事会や評議員会などを経て決定されます。

次に、投資対象を決める際のベンチマーク(比較の為の指標)としては、以下のものを使用しています。

| 投資対象 | ベンチマーク |

|---|---|

| グローバル債券 | FTSE世界国債インデックス(円ベース、75%円ヘッジ) |

| グローバル株式 | MSCI-WORLD (税引前配当込み、円ベース) |

参考に、実際の資産構成割合は以下の通りです(令和5年3月31日現在 実践ポートフォリオの資産構成割合」)。

| 資産種類 | 時価ベース | 実践ポートフォリオ |

|---|---|---|

| 国内債券 | 6.7% | 10% |

| ヘッジ外債 | 26.6% | 31% |

| 外国債券 | 9.5% | 11% |

| 国内株式 | 5.4% | 5% |

| 世界株式 | 46.6% | 43% |

| その他 | 4.6% | ― |

| 短期資金 | 0.4% | ― |

| 合計 | 100.0% | 100% |

国内外の債券や株式等に分散投資されている事が分かりますね。

投資の運用受託機関

国民年金基金は、加入者から預かった掛金を直接投資するのではなく、運用受託機関へ委託して運用しています。令和5年4月時点の運用受託機関は以下の通りです。

信託銀行

| みずほ信託銀行 ※1 | 三井住友信託銀行 ※2 | 三菱UFJ信託銀行 | りそな銀行 ※3 |

※1:アセットマネジメントOne、イーストバンス・マネジメントへ一部再委任

※2:ウェリントン・マネージメント及び三井住友トラスト・アセットマネジメントへ一部再委任

※3:りそなアセットマネジメントへ一部再委任

投資顧問

| アセットマネジメントOne | アライアンス・バーンスタイン | インベスコ・アセットマネジメント | T&Dアセットマネジメント |

| 東京海上アセットマネジメント | ニッセイ アセットマネジメント | 野村アセットマネジメント | ピムコジャパンリミテッド |

| 富国生命投資顧問 | ブラックロック・ジャパン | マニュライフ・インベストメント・マネジメント | 三井住友DSアセットマネジメント ※1 |

| 明治安田アセットマネジメント | モルガン・スタンレー・インベストメント・マネジメント |

※1:M&Gオルタナティブ・インベストメント・マネジメント及びフォントベル・アセット・マネジメントへ一部再委任

国民年金基金の財政状況・運用状況〜運用赤字で危ないというのは本当?〜

「国民年金基金は運用状況が赤字で、いつ破綻してもおかしくない」という噂を耳にする事が有りますが、この噂は本当なのでしょうか。国民年金基金の財政状況や運用状況から、その真否を見てみましょう。

国民年金基金は令和4年度末の加入者数が335,012人で、加入者一人当たり平均で4.6口の掛金を毎月支払っています。そして、年金の受給権者数(1口目)は692,041人で、1人当たりの平均額は193,526円です。(参照元:事業の概況・状況 | 国民年金基金連合会」)。

国民年金基金に加入している方から掛金を預り、それを将来年金として給付する為にはどれくらいの額が必要なのか(責任準備金)は、連合会が検証しています。

これによると、直近10年間の年金財政の推移(給付確保事業・基金2口目以降・中途脱退事業の合計)は以下の通りです(参照元:R4年版 年金財政の推移 事業の概況・状況 | 国民年金基金連合会)。

| 年度 | 純資産額 (①) | 責任準備金 (②) | 実質過不足額 (③) | 積立度合 (①/②) |

|---|---|---|---|---|

| 令和4年度 | 45,215億円 | 55,590億円 | △10,375億円 | 81.3% |

| 令和3年度 | 47,350億円 | 54,828億円 | △7,479億円 | 86.3% |

| 令和2年度 | 45,932億円 | 53,947億円 | △8,015億円 | 85.1% |

| 令和元年度 | 38,280億円 | 53,058億円 | △14,778億円 | 72.1% |

| 平成30年度 | 41,455億円 | 52,043億円 | △10,588億円 | 79.6% |

| 平成29年度 | 41,761億円 | 50,546億円 | △8,784億円 | 82.6% |

| 平成28年度 | 40,224億円 | 49,318億円 | △9,094億円 | 81.5% |

| 平成27年度 | 38,982億円 | 47,985億円 | △9,003億円 | 81.2% |

| 平成26年度 | 41,364億円 | 46,544億円 | △5,180億円 | 88.8% |

| 平成25年度 | 36,069億円 | 44,908億円 | △8,839億円 | 80.3% |

最新の令和4年度を見ると実質過不足額が1兆円を超えています。

純資産額は上昇基調ではあるものの運用成績により減少している年もありますね。責任準備金は、国民年金基金もどんどん受給者数が増えていますので責任準備金の額は毎年漸増しています。

結果として積立度合は平均的に約80%強と言ったところでしょうか。支給額に対して20%程度も準備金が不足していて大丈夫でしょうか?加入者としては不安になりますよね、しかし、国民年金基金側はそれでも「問題無い」と言っています。

これはなぜかと言うと、上でもチラっと出て来ましたが、国民年金基金には解約という概念が有りません。また、死亡の場合を除き掛金の返還や精算も出来ません。

従って、運用状況が悪化したからといって、急に破綻するという事は無いのです(危険の先延ばしと言う事も出来ますけどね・・・。)

結局のところ、ニュースで「今年の国民年金基金の運用赤字は○○億円だった」と耳にする事が有るように、運用状況が健全であるとはとても言えない状況ですが、1年後や2年後に潰れるといった切羽詰まった問題ではないという事です。

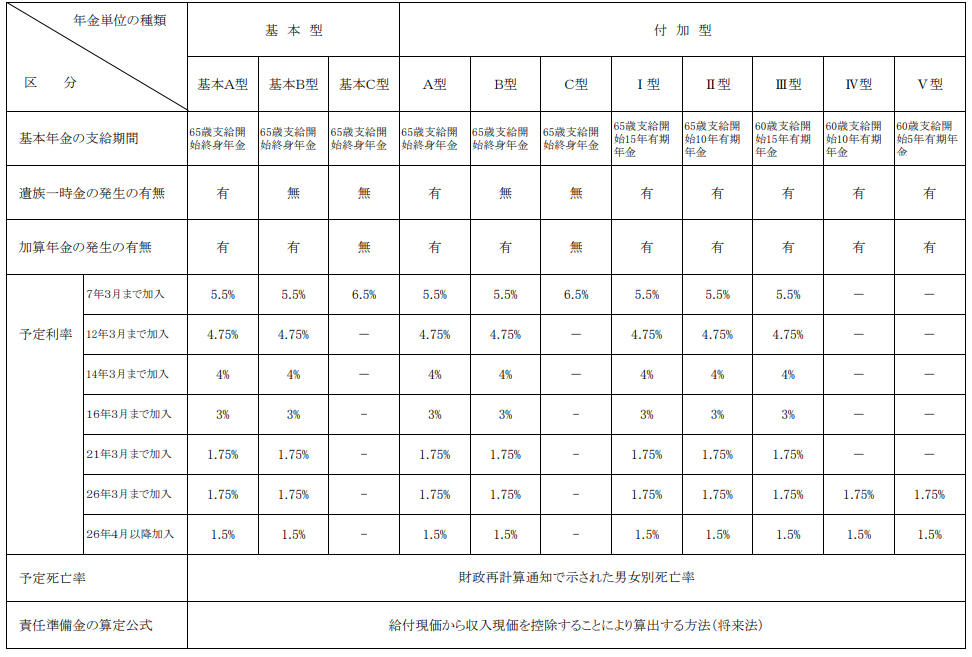

但し、積立不足が起きる理由には、運用成果が思うように伸びない事の他にも有ります。それは、制度が開始された平成3年に加入した方に適用される予定利率は5.5%と高い一方、最近加入した方に適用される予定利率は1.5%と差が大きくなっている、という点です。

以下、加入時期毎の予定利率表を紹介しておきます(参照元:令和4年度 国民年金基金連合会決算)。

国民年金基金の大きな特徴として「確定給付」というものがあるのですが、これにより加入時の予定利率で将来の年金額が決まります。

従って、「運用利回りが悪くても、当初の利率で計算した年金額を支払わなければならない」という事ですね。

大きな損をしないように投資をうまく分配しているのは良い事なのですが、リスク回避をしながら毎年予定利率を上回る運用利回りを確保するのはとても大変です。特にそれが5.5%以上となるとなおさらですよね・・・。

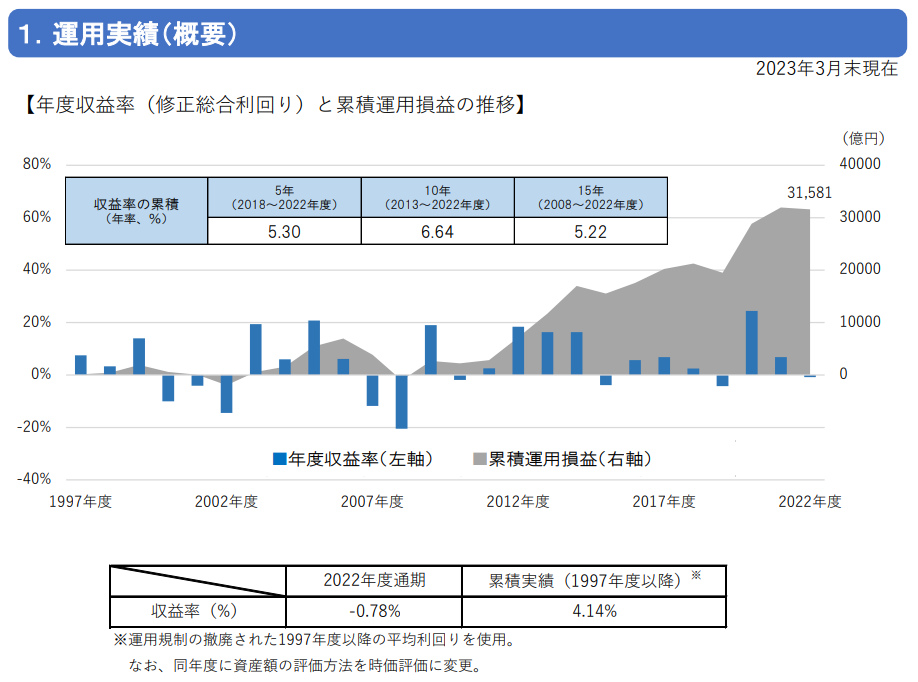

ちなみに、公表されている最新の運用報告書(2022年度版 運用報告書)によると、収益率の累計実績(1997年度以降)は4.14%となっています。

平成7年3月までに加入した方は5.5%、平成12年3月までに加入した方は4.75%の予定利率ですから、この部分に関しては運用負けしていますね。従って、古参の方の予定利率を下げる事が、国民年金基金の財政適正化への第一歩なのですが、それもなかなか難しい様ですね・・・。

まとめ

国民年基金は確かに運用状況が良いとは言えず、「純資産額<責任準備金」の状態が続いています。しかし、これがそのまま、国民年金基金が「破綻する」「崩壊する」といった事には繋がらない事が分かりましたね。

とはいっても、これからの世代がしっかりと年金を貰う事が出来る様に、何らかの対策を打ち出して欲しいものですね。

万が一の場合にも備えて、国民年金基金だけでなく確定拠出年金や小規模企業共済などにも加入してバランス良く積立する事をオススメします。