会社を設立する際に必ず決めておかなければならないものの1つに「本店所在地」が有ります。

本店所在地は、読んで字の如く「本店の所在地」なのですが、特段の制限が無いので決めるのに悩む方が多いかもしれません。が、ここはキッチリと考えて決定しなければなりません。

本店所在地を安易に決めてしまうと、無駄な費用が発生することもありますよ。

そんな事にならないよう、この記事では会社の本店所在地の決め方について解説していきます。

本店所在地とは?

そもそも、会社の本店所在地とは一体何の事でしょう。

簡単にいえば住民票の会社版ようなものです。つまり、会社の本店が有る場所の事ですね。

会社を設立する際には、法務局で設立登記をすることになりますが、会社法第911条第1項で「設立登記は本店所在地においてしなければならない」と定められています。

また、登記簿や定款には本店所在地(登記簿の場合は厳密には本店の「所在場所」ですが、これは後述します)が記載されます。

会社の本店所在地によって管轄の税務署が決まる!

全国には12の国税局と524の税務署が有り、地域毎に管轄が決まっています(参照元:Ⅰ 国税庁について|国税庁レポート2022(HTML))。

そして、会社がどの税務署の管轄になるかは、会社の本店所在地によって決まるのです。

自分の会社がどの税務署の管轄なのかは、国税庁のホームページから検索する事が出来るので、気になる方は調べてみて下さい。

なお、会社の納税地は本店所在地となる(法人税法第16条)ので、会社の確定申告書や届出書類等は本店所在地を管轄する税務署に対して提出することになります。社長(個人)の住所地を管轄する税務署ではないので、注意が必要ですね。

本店の「所在場所」と「所在地」の違いは?

会社設立時に本店の「所在場所」と「所在地」という似たような文言に直面します。

会社の登記簿には本店の「所在場所」を、定款には本店の「所在地」を記載することになるのですが、これら2つは何が違うのでしょうか?まとめると以下のようになります。

| 項目 | 意味 | 例 | 記載される書類 |

|---|---|---|---|

| 所在場所 | 具体的な住所地 | 東京都千代田区○○町○丁目○番○号 (要は住所を最初から最後まで書くってこと) | 登記簿 |

| 所在地 | 最小行政区画 | 東京都千代田区 (東京都の場合は区が最小行政区画) | 定款 |

ちなみに、定款の書き方はこんな感じです。

なお、もちろん以下の様に具体的に記載しても構いません。

しかし、定款に記載する上では最小行政区画までの記載にしておいた方が良いでしょう。なぜなら、本店を移転した場合の手間が省けるからですね。

どういう事かというと、本店を別の市や都道府県に移転した場合は仕方無いですが、最小行政区画までの表示であればその区画内の移転の場合は定款の変更が不要になるのです。

大した話ではないかもしれないですが、何でも手間は少ないに越した事はないですからね。

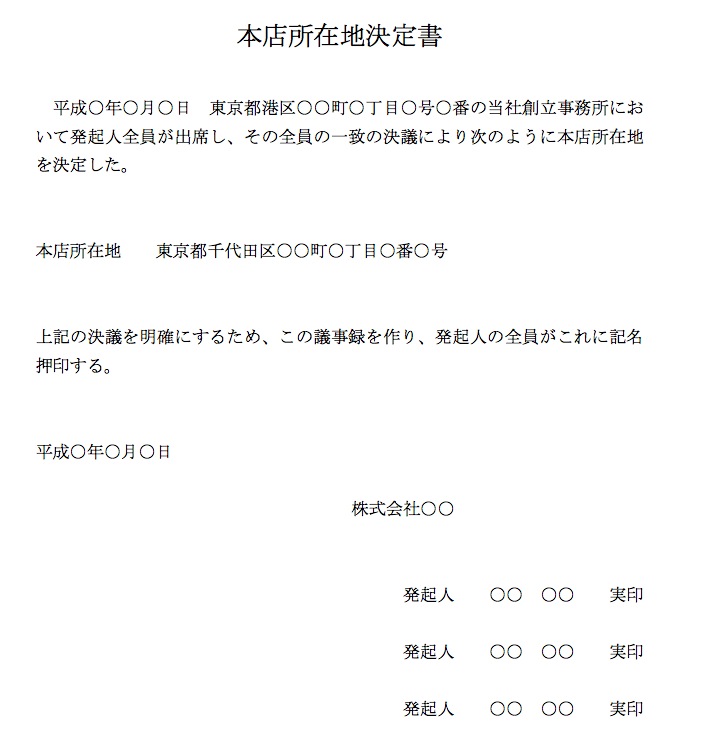

本店所在地が決まったら「本店所在地決定書」を作成!

これは会社を設立する手続上のお話ですが、定款に本店の所在地(最小行政区画まで)を記載した場合、詳細な住所地を定める為に「本店所在地決定書」を発起人が作成しなければなりません。

司法書士等に設立手続を依頼する場合は、全部作ってくれるので心配いらないですが、自分で設立しようと考えている方は、忘れずに作成する様にしましょう。

なお、参考までに本店所在地決定書のサンプル(ひな形)を載せておきますね。

なお、作成時には以下の様なポイントが有ります。

- 本店所在地を決定した日は、記名押印欄の日付と同じにする(定款作成日以降〜払込証明書に記載する日の間であればいつでもOK。)

- 住所地は正式なものが必要なので、番地まで省略せずに記載。

- 会社の商号は、定款に記載しているものをそのまま記載。

- 発起人が複数いる場合は、全員記名し実印を押印。

「本店所在地」と「本社」の違い

上述した様に、本店所在地は会社の本店が有る場所の事を指しています。しかし、会社によってはホームページなどで「本社」と表現している事が有りますよね、「本店所在地」と「本社」は違うものなのでしょうか?

この点、本社は法律上の文言ではなく、会社の重要拠点を示しているに過ぎません。従って、本店所在地と本社の場所は必ずしも一致している必要はないです。

また、本店所在地は1つしか認められていませんが、本社は複数あっても構いません。大きな会社になると、地方毎に統括する支店を本社と呼んでいるケースも有ります(大阪本社、東京本社など)。

例えば、ユニクロやGUを展開している株式会社ファーストリテイリングを見てみましょう。ファーストリテイリングは、本社機能(本部)が都心の一等地である六本木の「東京ミッドタウン」に有ります。

しかし、会社のホームページを見ると、本店所在地は「山口県山口市佐山」となっています(法人番号公表サイトで見ても同様でした)。

この様に、本社機能を有する場所と実際の本店所在地は異なるケースが有るのです。

会社の本社を移転しても登記上の本店所在地は変更しなくて良い?

たまに、「本社と本店所在地が同じだった会社で、本社を移転したのに登記上の本店所在地が前の所在地のまま」というケースを見かける事が有ります。

本社を移転しても登記を変更する必要はないのでしょうか?

この点、「会社の登記事項に変更が生じた場合は2週間以内に変更登記をしなければならない」と、会社法第915条1項で定められています。そして、2週間以内の登記変更を怠った場合は100万円以下の過料が科される事になります。

従って、会社の本店所在地が変わったのであればすぐに登記を変更する必要があります。

しかし、上述した様に会社の本社と本店所在地が必ずしも同じである必要はありません。つまり、本社は移ったけど本店所在地は移らなかった、と考えるのであれば必ずしも一緒に移転する必要はない、という事が出来ます。

また、過料の金額が実務上、数万円から10万円程度に収まるケースが多い様なので、登記変更費用との兼ね合いから放置してしまう方も多い様ですね

但し、税務署や年金事務所等の登録は本店所在地で行うので、郵便物が届かなくなってしまう可能性が有ります。それに、宅建業等の様に、本店所在地に対して営業の許可(免許)が与えられている場合は、本店所在地で営業を行っている事が必要なので、登記を変更せずに放置していると免許取り消しになりかねません。

結局のところ、特段の理由が無い限りは、本社が移転したのであれば本店所在地も一緒に移す(登記を変更する)方が良い、という事ですね。

本店所在地の決め方〜本店所在地は自宅でもいい?

会社設立時に本店所在地を決めようとしてまず悩むのは、「本店所在地は自宅でもいいの?」という点ではないでしょうか?

この点、本店所在地の場所については特段の決まりが無いので、自宅を本店所在地として問題ないですし、実家やオフィスの一室などでも問題ありません。

但し、以下の点には留意が必要です。

自宅が賃貸物件や分譲マンション等の場合

自宅が賃貸アパートや賃貸マンション等の場合、会社の本店所在地として登記をして良いかどうかを予め大家さんに確認をする様にしましょう。

賃貸物件の場合、契約書に「事務所等として使用しないこと」「住居専用」といった文言が記載されているケースが有ります。大家さんの許可を得ずに勝手に登記をして事務所等として使用すると、後になって「契約違反だ!」と言われるかもしれません。

また、賃貸でなくても分譲マンションや集合住宅などの場合は管理組合の規約をチェックしましょう。規約に事務所として使ってはいけない旨記載されているケースも有る様です。

事務所等として使用してはいけない場合、仮に会社を設立しても看板が掲げられないので、郵便物が届かないなど不都合が生じてしまいます。

許認可が必要な場合は自宅でもいいか要チェック!

会社を設立して、事業を行うのに許認可が必要な場合は許認可の要件を事前に調べておく必要が有ります。

例えば、古物商許可は警察の窓口で申請をする事になりますが、申請には営業所の賃貸契約書(コピー)が必要です。そして、その営業所が契約上「居住専用」の場合は申請が却下されてしまいます。

こういった決まりが有る事を事前に知らずに、居住専用の自宅を本店所在地にしてしまうと許認可がおりないという事態になりかねません。

移転の可能性が有る場合は注意!

会社設立後すぐに引っ越し等により本店所在地を移転する可能性が有る場合は、移転をしなくて住む場所を本店所在地としてしておいた方が良いかもしれません。

というのも、本店所在地が変わると登記の変更が必要になりますが、これには登録免許税が必要となるからです。

移転前後で法務局の管轄が変わらない場合は3万円で済みますが、法務局の管轄をまたぐ場合は6万円と高額になります(参照元:No.7191 登録免許税の税額表|国税庁」)。

なお、法人市民税が課税される要件には「人的設備・物的設備・事業の継続性」という3つの要件を満たしている事が必要です。従って、自宅は本店登記をしているだけで、事業活動は別の所でしているという場合は、課税要件を満たしていないので本店所在地に対して法人住民税の均等割は課税されません。

課税されるのは事業活動を行っている住所地ですが、原則として本店所在地に課税されます。そこで、上記の様なケースの場合は設立届けを出す際に、備考欄に「本店所在地は自宅で登記をしているのみです。事業活動は一切していません。」などと記載しておくようにしましょう。

そうする事で、無駄な均等割をカットする事が出来ますよ。自宅と事業活動の本拠地とで区が違う(政令指定都市の場合)・市や県が違うという場合は特に注意が必要ですね。

融資や助成金を受ける場合は注意!

会社を設立した後で、銀行や信用金庫等から融資を受けたり、自治体等から助成金を貰おうと考えている方も多いのではないでしょうか。

会社を設立する際に利用する方の多い、日本政策金融公庫(いわゆる「国金=こっきん」)の新創業融資制度は全国共通の対応なので、本店所在地がどこでも関係ありません。

しかし、都道府県などの自治体が独自に行っている保証協会付きの制度融資などは、本店所在地がどこかで融資の可否が決まってしまいます(例:東京都の中小企業制度融資一覧)。

また、融資の要件も違うので、「とりあえず本店は自宅にしておこう」と軽く考えて決めてしまうと、有利な制度融資を逃してしまう可能性も有りますよ。

助成金についても同様ですね。国が行っている助成金であれば本店所在地がどこであっても扱いは変わりませんが、都道府県や市町村が独自に行っている助成金は、本店の所在地で申請の可否が決まってしまうケースも多いので注意が必要です。

会社設立前の賃貸契約はどうやって結べば良い?

本店所在地は自宅ではなく、かっこいいオフィスビルで!という方もいるでしょう。

しかし、会社を設立する時点で法人はまだこの世に存在していないので、会社名義で賃貸契約を結ぶ事はまだ出来ません。では、どうすればいいのでしょうか?

この点、以下の2つの方法が考えられます。

- ①会社名で仮の契約を結んでおき、会社設立後(登記完了後)に改めて本契約を結ぶ

- ②とりあえず個人名義で契約を結び、会社設立後に会社名義へ変更してもらう

後者の場合、名義変更時に契約変更手数料などといった名目でお金を請求される事が有るので、前者の方が好ましいでしょう。

【参考】本店所在地を変更する際に必要な届出等

本店所在地を移転すると、会社の看板や名刺を作り替えたり、光熱費などの名義変更が必要になるので何かと手続が面倒です。

以下では、本店所在地を変更した際に必要となる主な役所への届出について一覧で紹介します。

下では、本店所在地を変更した際に必要となる主な役所への届出について一覧で紹介します。

| 届出先 | 届出書類 |

|---|---|

| 税務署 | 異動届出書 消費税異動届出書 給与支払事務所等の開設・移転・廃止届出書 |

| 法務局 | 印鑑カードの申請(法務局の管轄が移る場合) |

| 都道府県税事務所 | 異動届(県税事務所用) |

| 市町村役場 | 異動届(市町村用) 特別徴収義務者所在地・名称等変更届 |

| 年金事務所 | 健康保険・厚生年金保険適用事業所所在地・名称変更届 |

| 労働基準監督署 | 労働保険名称所在地等変更届 |

| ハローワーク | 雇用保険事業主事業所各種変更届 |

まとめ

いかがでしたか?会社を設立するにあたって、本店所在地は重要な決定事項です。

「とりあえず自宅」でというのも良いですが、融資や助成金の予定、引っ越しの有無などもしっかりと考えて決めていく様にしたいですね。