節税の為に加入した経営セーフティ共済(中小企業倒産防止共済)を、お金が必要になったり事業を廃止するなどの理由で解約する事が有るでしょう。

しかし、解約するタイミングは合っていますか?

何も考えずに思い立った時に解約してしまうと、思わぬ損をしてしまうかもしれないですよ。

節税対策としては便利な倒産防止共済ですが、将来解約する際には注意しなければならない点が有るのです!

そこで、ここでは倒産防止共済を解約する際の注意点や解約手続きの方法について見ていきましょう。

中小企業倒産防止共済(経営セーフティ共済)を解約する際の注意点〜重要なのはタイミング!〜

以下では、倒産防止共済を解約する際の注意点について見ていきましょう。

先に書いておくと、解約する際に重要なのは解約のタイミングです!

倒産防止共済の解約はいつでも可能だが、加入後40ヶ月未満で解約すると減額!

倒産防止共済は、契約してから何年経たないと解約が出来ない、といった制約はないので自分の好きな時にいつでも解約する事が出来ます。

参考までに解約には以下の3種類が有ります。

| 種類 | 内容 |

|---|---|

| 任意解約 | 契約者が自由に行う事が出来る解約方法。 |

| みなし解約 | 以下の場合、その事象が起きた時点で解約したものとみなされる。 ・個人事業主の死亡 ・法人の解散 ・事業譲渡 ・会社の分割 |

| 機構解約 | 以下の場合、中小機構側から強制的に解約される。 ・掛金の払込みが12ヶ月分以上滞納した ・共済金の借入手続きで不正をした |

小規模企業共済の場合、事業廃止や死亡など一定の理由以外で解約をすると、解約時に貰えるお金が払った掛金よりも減ってしまう事が有るのですが、倒産防止共済にはこの様な取扱は無いので、安心して解約出来ますね。

但し!

契約時から40ヶ月未満で解約すると、解約手当金は減ってしまいます。

さらに11ヶ月未満で解約するとなんと戻って来るお金はゼロです。これはさすがにもったいないですよね・・・。

具体的に、40ヶ月未満で解約した際の減額率は以下の通り。

| 掛金納付月数 | 任意解約 | みなし解約 | 機構解約 |

|---|---|---|---|

| 1ヶ月〜11ヶ月 | 0% | 0% | 0% |

| 12ヶ月〜23ヶ月 | 80% | 85% | 75% |

| 24ヶ月〜29ヶ月 | 85% | 90% | 80% |

| 30ヶ月〜35ヶ月 | 90% | 95% | 85% |

| 36ヶ月〜39ヶ月 | 95% | 100% | 90% |

| 40か月以上 | 100% | 100% | 95% |

これを見ると解約がいつでも出来るといっても、40ヶ月未満で解約しようなんて1ミリも思わないですよね。せっかく掛金を支払って節税出来ても、返って来るお金が減ってしまっては意味が有りません。

なお、表を見れば分かりますが、みなし解約は自分の意思とは関係なく解約されてしまうものなので、任意解約よりも5%だけ減額率が緩くなっています。

また、機構解約の場合は40ヶ月を超えても満額返って来ないですが、これは滞納や不正による罰なので仕方無いですね・・・。

倒産防止共済を解約すると税金がかかる!

これは、倒産防止共済の一番大きなデメリットですね。加入中に支払う掛金は全額必要経費(法人の場合は損金)となるのですが、解約したときに受け取る解約手当金は全額事業収入(法人の場合は益金)となります。

小規模企業共済であれば解約時に受け取るお金は退職所得として優遇されるのですが、倒産防止共済はその様な扱いがされません。つまり、倒産防止共済は単に税金を翌年以降に繰り延べているだけなのです。

法人であれば、従業員や役員へ退職金を支払う時期に合わせて解約する事で益金と損金を両建てにし、実質的に税金が発生しない様にする事が可能でしょう。

しかし、個人事業主の場合は事業主自身に退職金を払う事は出来ないので、事業が赤字の年に解約しない限り、税金は増える可能性が高いでしょうね。

以下、簡単な計算例を見てみましょう。計算の前提条件は以下の通りです。

■前提条件

・計算対象とする期間は5年

・1年目~4年目は毎年120万円の掛金を支払う

・5年目に解約(5年目は掛金の支払なし)

・5年目に1~4年目に支払った掛金合計480万円が戻ってくる

・1年目~4年目の課税所得金額は500万円と仮定(倒産防止共済の掛金支払後の所得)

注:前提として、事業所得以外の所得は無し、所得税及び住民税の所得控除は同額、復興特別所得税は無視、住民税均等割は無視。

この前提条件のもとで、最終年度である5年目の所得が黒字or赤字(もっというと倒産防止共済の戻りよりも最終年度の事業所得が多いか少ないか)の場合に、どの程度節税額が変わるのかを見ていきたいと思います。

ケース1:解約した年の事業所得が共済の解約手当金を含めても赤字だった場合(個人事業主)

| 項目名 | 1年目〜4年目(単年) | 5年目 |

|---|---|---|

| 課税所得金額(倒産防止共済受払後の金額) | 500万円 | 0円 |

| (課税所得のうち、倒産防止共済掛金の受払額) | 120万円 | △480万円 |

| 税率 | 30%(20%+10%) | 15%(5%+10%) |

| 倒産防止共済による税金への影響額 | △34万円 | 0円(赤字なので) |

1〜4年目の課税所得金額に対して適用される税率は30%(所得税20%+住民税10%)なので、倒産防止共済による節税額は毎年34万円(※)となります。

そして、5年目に解約し戻って来た掛金を考慮しても所得はゼロです。かなり極端なケースですが、天災や病気などにより収入が激減した場合を思い浮かべると良いですね。

この場合、解約した年に税金がかかっていないので、1年目〜4年目の節税額合計1,360,000円(=340,000円×4年)がそのまま得した分となりました。理想的なケースですね。

ケース2:解約した5年目が1年目〜4年目と同じ事業所得だった場合(最終年度の事業所得>倒産防止共済の戻りの金額の場合)(個人事業主)

| 項目名 | 1年目〜4年目(単年) | 5年目 |

|---|---|---|

| 課税所得金額(倒産防止共済受払後の金額) | 500万円 | 1,100万円 |

| (課税所得のうち、倒産防止共済掛金の受払額) | 120万円 | △480万円 |

| 税率 | 30%(20%+10%) | 33%(23%+10%) |

| 倒産防止共済による税金への影響額 | △34万円 | +176.15万円 |

このケースだと、解約した年の所得は他の年と比べて600万円増えます(5年目は掛金の支払いをせず、4年分の掛金合計480万円が返って来る為)。従って、5年目の課税所得金額は1,100万円(=500万円+600万円)ですね。

この場合の適用税率は33%(所得税23%+住民税10%)で、倒産防止共済を解約した事により共済に入っていなかった場合と比べて1,761,500円も税金が増える事になります。

毎年340,000円ずつ税金が安くなり4年間で136万円(34万円×4年)も節税出来たのに、5年目に解約する事によって1,761,500円も税金が増えたので、結果として401,500円(=1,761,500円ー1,360,000円)も損をしている事が分かりますね。

トータルで見ると、「所得税の節税が出来なかっただけでなく、むしろ損をしてしまった」という実に残念な結果です・・・。

しかも、解約した年の所得が上がると、所得税や住民税だけでなく翌年の国民健康保険は上がりますし、個人事業税も他の年と比べると一気に高くなってしまいます。黒字の年に解約する場合は、どれくらい税金が発生するのか予めシミュレーションしておいた方が良いですね。

倒産防止共済の解約手続きの方法と必要書類【任意解約の場合】

倒産防止共済を解約する場合、いきなり運営母体の中小機構に電話しても受け付けてもらえません。

倒産防止共済は、当初加入する際に金融機関若しくは商工会議所等の委託団体を通じて手続きをしている筈なので、申込手続きをした金融機関か委託団体の窓口で解約手続きをする事になります。

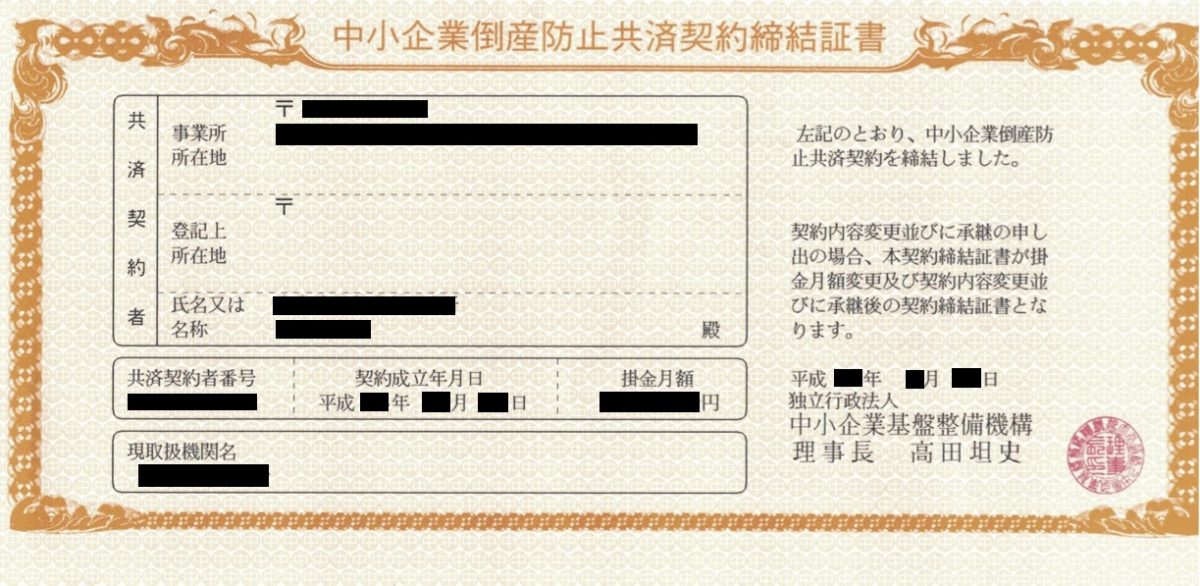

なお、自分がどの団体を通じて加入したかは、加入当時の申込書控えや後で写真を載せる「共済契約締結証書」などに記載されています。

解約時に必要となるのは、以下の3つの書類と判子(実印と銀行届出印)です。

- 解約手当金の振込口座を確認できる通帳等の写し

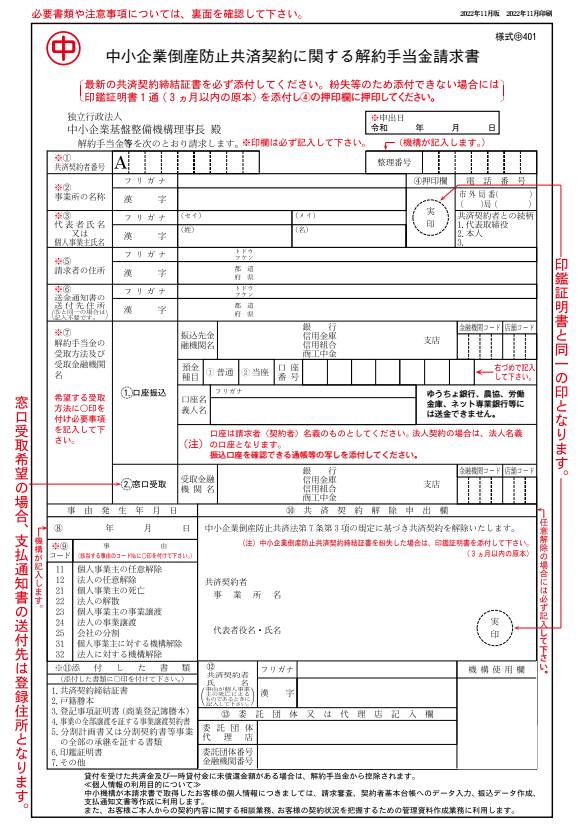

- 中小企業倒産防止共済契約に関する解約手当金請求書(様式中401)

- 中小企業倒産防止共済契約締結証書

名前が長い書類ばかりでげんなりしますが、手続き自体はとても簡単なので以下で詳しく見ていきましょう。

中小企業倒産防止共済契約に関する解約手当金請求書(様式中401)

これは「倒産防止共済を解約するからお金を返してね」という書類です。基本的には指定する口座に解約手当金を振込んでもらう事になりますが、希望すれば好きな金融機関の窓口で受け取る事も出来ます。

記入するには、共済契約者番号が必要なので、後述する共済契約締結証書を手元に用意しておく様にしましょう。なお、押印は実印でしなければなりません。

中小企業倒産防止共済契約締結証書

加入時に郵送されて来た契約締結証書です。どんなものか忘れてしまっている方もいるでしょうから、実物を一応載せておきますね。

解約時には、この契約締結証書の原本を返さないといけません。

なお、契約締結証書は登録内容を変更したり掛金月額を変更する都度新しいものが郵送されて来ますが、返却するのは最新の契約締結証書です。契約当初のものではない点に注意しましょう。

万が一、契約締結証書を紛失してしまった場合は、3ヶ月以内に発行された印鑑証明書を添付すればOKです。

参考:任意解約以外の場合の必要書類

上記では、任意解約の場合に必要となる書類を紹介しましたが、参考までに任意解約以外の場合に必要となる書類をまとめておきますね。

なお、いずれの場合でも「共済契約締結証書」は必要となります。

| 解約の原因 | 必要書類 |

|---|---|

| 死亡 | ・戸籍謄本 (請求者が契約者の相続人である事が明らかなもの) ・除籍謄本 (契約者の死亡が明らかなもの) ・解約手当金の支給を受ける権利を有することの書面(※) ・請求者の印鑑証明書 |

| 法人の解散 (清算人からの請求) | ・商業登記簿謄本 (清算人である事と契約している法人の解散が明らかなもの) ・清算人の印鑑証明書 |

| 法人の解散 (破産管財人からの請求) | ・裁判所の破産手続開始決定通知書 (契約している法人の破産の事実と破産管財人である事を証明するもの) ・破産管財人の印鑑証明書 |

| 事業譲渡 (譲渡人からの請求) | ・事業の全部譲渡証明書 ・請求者の印鑑証明書 ・(法人の場合)商業登記簿謄本 |

| 事業譲渡 (譲受人からの請求) | ・事業の全部譲渡証明書 ・請求者の印鑑証明書 ・解約手当金の支給を受ける権利を有することの書面(※) |

| 会社分割 | ・分割計画書、分割契約書等事業の全部の承継を証する書類 ・印鑑証明書 ・商業登記簿謄本 |

| 機構解約 | 共済契約締結証書のみ。 |

解約手続きをしてから解約手当金が振込まれるまでの日数は?

必要書類を金融機関や委託団体に提出すると、中小機構が内容をチェックし、不備がなければ中小機構に書類が届いてから大体2週間程度で解約手当金を受け取る事が出来ます。

不備が有った場合は中小機構とやりとりをしなければいけないので、その分解約手当金の受取りが遅くなりますよ。

ちなみに、私が過去に解約したときは書類を委託団体(商工会議所)に提出してから10日目(6営業日目)に解約手当金の入金が有りました。書類に問題が無ければあっという間ですね。

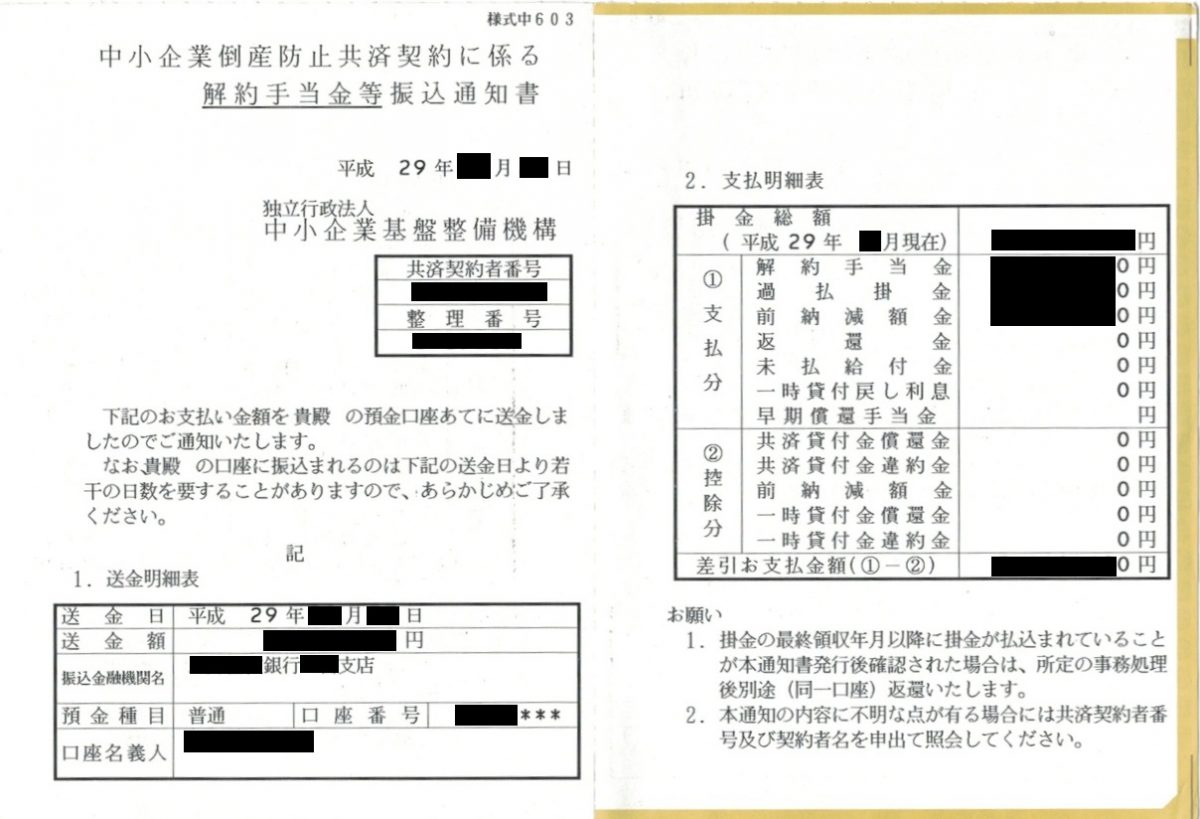

参考までに、解約した際に送られて来る「解約手当金等振込通知書」を添付しておきますね。

まとめ

倒産防止共済を解約する際の注意点や解約方法について解説してきましたが、簡潔にまとめると以下の様な感じです。

- 倒産防止共済の解約はいつでも出来るが、掛金納付月数が40ヶ月未満だと払戻金が減る。

- 解約するタイミングによっては税金がかかり、結果的に節税効果が得られない事も有るので、タイミングが重要!

- 解約は金融機関か委託団体の窓口で行う(共済契約締結証書と実印・届出印を予め用意しておく!)。

みなし解約の際は仕方無いですが、任意解約の場合は「お金が必要になったからすぐに解約する」というのではなく、税金の事を考えてタイミングを見計いつつ解約する様にしましょうね。