会社を経営する以上、節税対策を万全にしておきたいですよね。節税対策としてよく挙げられるものの1つに、社用車を購入して減価償却費を計上するというものが有ります。

車を個人で購入しても何ら経費を計上することはできませんが(個人事業主は置いといて)、会社で購入することにより経費にも出来て、自分の懐も痛まないので、一石二鳥の節税手法として人気です。

では、社用車として車の減価償却費を計上すると、実際にどれくらい節税になるのでしょうか。また、社用車を購入して減価償却をする場合の注意点としてはどの様なものが有るのでしょうか。

以下で、減価償却の考え方から社用車を減価償却する際の注意点や節税額等まで見ていきましょう。

減価償却とは?

減価償却とは、建物や車・機械など長年に渡って使用するものを「購入した時点で一括して費用処理するのではなく、耐用年数(使用出来る年数)にわたって少しずつ費用処理していく事」を言います。

通常、これらの資産は購入時の価格が高いですよね。しかも買った年だけ使用するのではなく、長期にわたって使用する事を前提で購入しているはずです。それなのに購入した時に一括して費用処理してしまうと、その後の事業年度の売上獲得に貢献しているにも関わらず、対応する費用がゼロとなってしまいますよね。

以下の様に、会計上は「収益と費用は計上する時期を対応させよう」というのが大原則です。

企業会計原則「損益計算書原則一C 費用収益対応の原則」・・・ 費用及び収益は、その発生源泉に従って明瞭に分類し、各収益項目とそれに関連する費用項目とを損益計算書に対応表示しなければならない。

企業会計原則 – Wikibooks

そこで、建物や車等の減価償却資産の取得価額については、原則として購入時の費用にするのではなく耐用年数にわたって少しずつ費用処理する事になっているのです。

減価償却のイメージと計算例

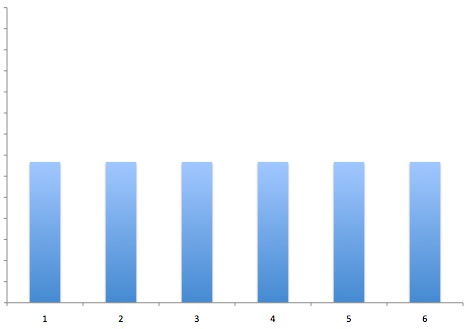

減価償却は、資産の取得価額を数年にわたって費用化していくものですが、その方法には主に定額法と定率法とが有ります。

いずれも最終的に費用となる金額は同じですが、費用となるスピードは異なるのです。イメージとしては以下の様な感じですね(6年間で償却する場合を想定)。

定額法のイメージと計算例

定額法の場合は、グラフの様に毎事業年度一定の金額が費用となります。

なお、定額法で減価償却をする場合、以下の計算式で減価償却費を算出します。

では、実際の計算例を見てみましょう。

個人事業主が150万円の新車を購入した前提で、減価償却費(定額法)の計算をしていきますね。

| 年数 | 期首帳簿価格 (①) | 減価償却費 (②) | 期末帳簿価格 (①—②) |

|---|---|---|---|

| 1年目 | 1,500,000円 | 250,500円(=1,500,000円×0.167) | 1,249,500円 |

| 2年目 | 1,249,500円 | 250,500円(=1,500,000円×0.167) | 999,000円 |

| 3年目 | 999,000円 | 250,500円(=1,500,000円×0.167) | 748,500円 |

| 4年目 | 748,500円 | 250,500円(=1,500,000円×0.167) | 498,000円 |

| 5年目 | 498,000円 | 250,500円(=1,500,000円×0.167) | 247,500円 |

| 6年目 | 247,500円 | 247,499円(=247,500円—1円(備忘価額)) | 1円 |

上のグラフで見た様に、毎年同じ金額ずつ減価償却されている事が分かりますね。

なお、定率法の場合も同様ですが、取得価額を全額償却してしまうとその固定資産が有るのか無いのか分からなくなってしまうので、忘れない様にするという意味合いを込めて、1円だけ帳簿価格(備忘価格と言います)を残す事になっています。

6年で減価償却が終わるのに、期末帳簿価格が1円残っているのはそういう意味です。その後車を廃車にしたり売却したりしたときに備忘価格の1円は無くなる事になります。

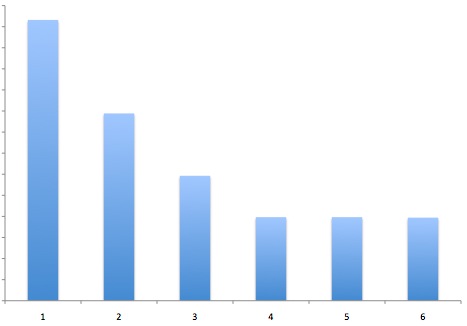

定率法のイメージと計算例

定率法の場合は、購入した事業年度に多くの減価償却費が計上され、その後は徐々に償却費が減少していきます。従って、定額法よりも定率法の方が、購入後数年間に費用計上される金額は多いという事になりますね。

なお、定率法で減価償却をする場合、以下の計算式で減価償却費を算出します。

法人が150万円の新車を購入した前提で、減価償却費(定率法)の計算をしてみましょう。

| 年数 | 期首帳簿価格 (①) | 減価償却費 (②) | 期末帳簿価格 (①—②) |

|---|---|---|---|

| 1年目 | 1,500,000円 | 499,500円(=1,500,000円×0.333) | 1,000,500円 |

| 2年目 | 1,000,500円 | 333,166円(=1,000,500円×0.333) | 667,334円 |

| 3年目 | 667,334円 | 222,222円(=667,334円×0.333) | 445,112円 |

| 4年目 | 445,112円 | 148,667円(=445,112円×0.334 ※) | 296,445円 |

| 5年目 | 296,445円 | 148,667円(=445,112円×0.334 ※) | 147,778円 |

| 6年目 | 147,778円 | 147,777円(=147,778円—1円) | 1円 |

車の償却方法は、原則「法人⇒定率法」・「個人事業主⇒定額法」!

減価償却による費用化のイメージは掴めましたか?

最終的な費用計上額は同じですが、定額法よりも定率法の方が費用となるスピードが速いですね。

但し、減価償却の方法として定額法を使うか定率法を使うか、というのは全くの自由という訳では有りません。社用車については、減価償却方法について税務署に届出をしなかった場合、以下の方法によって減価償却をする事になります(これを法定償却方法と言います。)

- 法人の場合・・・定率法

- 個人事業主の場合・・・定額法

つまり、個人事業主の場合は税務署に償却方法を届出しない限り定額方法が採用されるので、社用車の減価償却費計上はゆっくりという事ですね(個人事業主は車に限らず、全て定額法です。)

なお、法定償却方法以外の減価償却方法を選択したい場合は、以下の表に従って所轄の税務署に必要書類を提出する必要が有ります(法人税法施行令第52条・所得税法施行令第123条)。

| 事業 形態 | 対象資産・タイミング | 必要書類 | 提出期限 |

|---|---|---|---|

| 法人 | 設立1期目・過去に償却方法を選定していない減価償却資産 | 減価償却資産の償却方法の届出書 | 1期目若しくは新たに減価償却資産を取得した事業年度の確定申告期限 |

| 法人 | 過去に償却方法を選択した事の有る減価償却資産 | 減価償却資産の償却方法の変更承認申請書 | 償却方法を変更する事業年度開始の日の前日 |

| 個人事業主 | 過去に償却方法を選定していない減価償却資産 | 所得税の減価償却資産の償却方法の届出手続 | 変更しようとする年の3月15日 |

| 個人事業主 | 過去に償却方法を選択した事の有る減価償却資産 | 所得税の減価償却資産の償却方法の変更承認申請手続 | 変更しようとする年の3月15日 |

償却方法を自分で選びたい場合は、忘れずに税務署へ届出する様にしましょう。

但し、過去に減価償却の方法を選択したときから3年が経過していないタイミングで再度減価償却の方法を変更しようとすると、変更理由が合併や分割など特別な理由が無い限り、却下される事になっています(法人税法基本通達7-2-4)。

ちなみに書類を提出しても、却下されない限りは特段の連絡は無いので、連絡が無ければ申請した償却方法で減価償却をする様にしましょう。

車の耐用年数

減価償却する際の耐用年数は、国税庁が定めた「法定耐用年数」を使用する事になります。

以下で、車の耐用年数について見てみましょう。

新車の場合

新車の場合は、国税庁の公表している車両・運搬具の耐用年数表を使用します。

耐用年数表には、トラックや二輪車、自転車など様々な車両の耐用年数が記載されていますが、社用車として車を購入する場合は、以下の2つだけ抑えておけば大丈夫でしょう。

- 普通乗用車・・・6年

- 軽自動車・・・4年

中古車の場合

一方で、中古車の場合は若干ややこしく、初度登録年月からどれくらい経過しているのかによって耐用年数が決まります。

参考:原則的には、事業の用に供したときからの使用可能期間を見積もって耐用年数としますが、合理的な見積りは難しい事が多いので、一般的には以下で紹介する簡便法を使います(参照元:第5節 中古資産の耐用年数|国税庁」)。

具体的には、耐用年数を全部経過してしまっているか、一部だけ経過しているのかによって、以下の2つの計算式に基づいて耐用年数を算出します。

⇒新車の耐用年数の20%に相当する年数

例えば、10年落ちの普通乗用車を購入した場合、耐用年数は「2年(普通乗用車の耐用年数6年の20%は1.2年ですが、2年に満たないので2年)」となります。

同じ考えでいくと、耐用年数の全部を経過している軽自動車の場合も2年となりますね。

⇒(新車の耐用年数—経過年数)+経過年数×20%

例えば、3年落ちの普通乗用車を購入した場合、耐用年数は「3年{(6年ー3年)+3年×20%=3.6年⇒3年}」となります。

では、「早く減価償却を終わらせたいけど、そんなに古い車は嫌だ」という場合は、何年落ちの車を買えば良いのでしょうか。答えは、ずばり「普通乗用車であれば4年落ち、軽自動車であれば2年落ち」の車です。

これらの車は、計算上耐用年数として2年を使用する事になります。

中古車の耐用年数は最低で2年なので、「耐用年数が2年となる最も新しい年式を選べばいい」という訳ですね。

車の取得価額に含めるべきもの・含めない事が出来るもの

車を購入する際の支払い代金には、車両本体価額だけでなく納車費用や自動車税、リサイクル預託金など様々な項目が含まれています。

これらの全てが車の取得価額として減価償却の対象となる訳では有りません。項目によっては、車の取得価額に含めずに、取得時の費用若しくはその他の項目として資産計上する事が出来ます(〔減価償却資産の取得価額(令第126条関係)〕|国税庁・No.5400 減価償却資産の取得価額に含めないことができる付随費用|国税庁)。

以下で、車の代金の主な項目毎に取得価額に含めるべきなのか、それとも含めない事が出来るのかを一覧で見てみましょう。

| 内容 | 会計処理 |

|---|---|

| 車体価格 | 取得価額 |

| カーナビ等の付属品 | 取得価額 |

| 納車費用 | 取得価額 |

| 自動車税 | 取得価額or租税公課等の費用 |

| 自動車取得税 | 取得価額or租税公課等の費用 |

| 自動車重量税 | 取得価額or租税公課等の費用 |

| 自賠責保険料 | 取得価額or保険料等の費用 ※ |

| 検査登録費用 | 取得価額or租税公課等の費用 |

| 車庫証明費用 | 取得価額or租税公課等の費用 |

| リサイクル料金 | リサイクル預託金として資産計上 |

※:決算日時点で役務の提供を受けていない部分については、通常「前払費用」で処理しますが(短期前払費用として処理するのもOK)、自賠責保険は強制加入なので、通常は2年契約で加入しますが支払時に全額費用処理しても構いません。

こうして見ると、取得時の費用として処理出来る項目は結構多い事が分かりますね。

1年若しくは一括で費用処理出来るケースも有る!?

上記で、社用車の減価償却について説明をし、耐用年数は中古車でも最低2年である事が分かりました。

しかし、中古車であれば最短1年で全額償却出来るパターンが有るって知っていますか?

定率法を採用している場合に限られますが(つまり、基本的には法人が対象)、耐用年数が2年となる中古車を購入した場合、償却率は「1.000」となります。従って、耐用年数自体は2年ですが、実際の減価償却計算上は1年で償却が終わる事になるのです。

言葉で見るより実際にしてみた方が分かりやすいでしょうから、以下で簡単な計算例を見てみましょう。

取得価額1,500,000円×償却率1.000—備忘価額1円=1,499,999円

償却率が1.000なので、車を取得した事業年度に全額減価償却費が計上されましたね。

なお、12ヶ月で償却を終わらせようと思ったら、事業年度の開始月に車を納車し事業に使い始めなければならない点に注意が必要です。1ヶ月納車が遅れる度に、減価償却の終わる月が1ヶ月ずつ遅れていく事になりますよ。

例えば、上記の例で7月に納車された場合の減価償却費は、以下の通りとなります。

| 事業年度 | 減価償却費 |

|---|---|

| 購入事業年度 | 1,500,000円×1.000×9ヶ月÷12ヶ月=1,125,000円 |

| 購入の翌事業年度 | (1,500,000円—1,125,000円)×1.000—備忘価額1円=374,999円 |

また、取得価額が30万円未満の車であれば、青色申告をしている中小企業者と個人事業主に限って、取得した事業年度に一括で費用とする事が出来ますよ。

社用車を購入して節税をする際の注意点

以下では、社用車を購入して節税をする際に知っておくべき点について紹介していきます。

本当に必要な車なのかを検討する!

節税対策として車を購入するのは良いですが、その車は事業に本当に必要ですか?

一度立ち止まって考えてみて下さい。

確かに、社用車を購入すれば取得価額は減価償却費として費用になるので、費用として計上した額に税率を掛けた分が当期の税額から減る事になり嬉しいですよね。

しかし、それが必要のない車だったとすれば話は別です。

どういう事なのか、以下の前提で考えてみましょう。

・車購入前の利益→200万円

・車を購入した場合の減価償却費→100万円

・法人税率→30%

計算結果を表でまとめると以下のようになります。

| 項目 | 車を購入した場合 | 車を購入しなかった場合 |

|---|---|---|

| 車購入前の利益 (①) | 2,000,000円 | 2,000,000円 |

| 車の減価償却費 (②) | 1,000,000円 | 0円 |

| 税引前の利益 (③=①—②) | 1,000,000円 | 2,000,000円 |

| 法人税等 (④=③×30%) | 300,000円(1,000,000円×30%) | 600,000円(2,000,000円×30%) |

| 税引後の利益 (⑤=③ー④) | 700,000円 | 1,400,000円 |

参考:計算の便宜上、備忘価額は無視しています。

車を買わないという選択をする事で、手元に残るお金は倍になりますね。会社にとって現時点で車が必要無いのであれば、無理に購入して税金を安くするよりも、買わずに税金を払って手元にお金をたくさん置いておく方が資金繰りの面では適切な判断という事も出来ます。

中には、車を購入する事を積極的に勧めて来る顧問税理士もいますが、本当に会社にとって必要なものなのかどうかを考えて購入する様にしましょうね。

トータルでかかる経費を検討する!(新車VS中古車)

新車の中古車のどちらを購入するかで悩む方も多いでしょう。中古車の方が費用化するのは速いので、節税を念頭に置いている方にとっては中古車に飛びつきたくなる気持ちも分かります。

しかし、中古車の場合、購入してからの修理代が新車よりも高くつく可能性も有ります。

長く乗り続ける事が前提で購入する場合は、新車を購入した方がトータルでの経費が少なくて済むかもしれませんよ。

社用車を売ると利益が計上される!?

社用車を乗り潰す覚悟で購入する場合は特に関係ないですが、購入して数年で乗り換えたり売却しようと考えている方は注意が必要です。

というのも、社用車を売却したり下取りに出したりする場合、その時点での帳簿価格と売却価格との差額は利益(固定資産売却益)として課税の対象にななるのです。

新車で購入した場合は、2〜3年経過後に売却したとしても帳簿価格がまだ残っているので、計上される利益もそれほど大きくないかもしれません。

しかし、中古の自動車を購入して減価償却が終わった後で売却した場合、売却価格から備忘価格として残っている1円を引いた残額が利益となってしまいます。

その結果、車を売った事業年度に税金は一気に高くなる可能性が有るので、頻繁に乗り換えようと考えている経営者は特に注意が必要ですね。

まとめ

社用車を購入すると、減価償却費を計上する事で節税出来る事が分かりましたね。また、耐用年数が2年となる中古車を購入すれば、購入した期に全額費用計上出来る可能性が有る事も分かりました。

但し、利益が出たら社用車を購入すれば良いというものではありません。資金繰り等と相談して、本当に必要な車だけを買う様にしましょう。