車や機械、工具などの高い買物をした場合、購入時に全額損金とするのではなく耐用年数に応じて数年間にわたって減価償却により損金算入をしていく事になります。

しかし、高い買物をして資金繰りに困っているのに、購入した期の損金算入額が少なかったら税金が高くなって納税に困ってしまいますよね。

そこで、減価償却資産のうち一定の要件を満たすものについては、少額減価償却資産や一括償却資産として早期に損金処理する事が出来る様になっています。

ここでは、少額減価償却資産や一括償却資産の金額基準や適用要件について見ていきましょう。

減価償却資産には3種類有る!

固定資産と聞くと、土地や建物、機械、車などを思いつくかもしれませんが、固定資産にはそもそも「会計上」と「税法上」の2つの意味が有ります。

会計上は「1年以上の長期にわたって会社が継続的に使用する目的で保有する資産」を固定資産と言います。他方、税法上の固定資産は以下のものを指しています(法人税法第2条第22号・所得税法第2条第18号)。

- 土地(土地の上に存する権利を含む。)

- 減価償却資産

- 電話加入権

- その他の資産で政令で定めるもの

そして、この記事で解説するのは税法上の固定資産である「減価償却資産」ですが、減価償却資産は金額や処理方法によってさらに以下の3種類に分ける事が出来ます。

- ① 固定資産

- ② 少額減価償却資産(特例も有り *)

- ③ 一括償却資産

* 特例とはいわゆる”30万円未満の減価償却資産”の事を指しています。

この3種類の減価償却資産について、以下で詳しく内容を見ていきましょう。

①固定資産

会計処理上、購入した減価償却資産を固定資産として処理した場合、貸借対照表の資産の部(有形固定資産・無形固定資産)に計上され、法定耐用年数に応じた減価償却計算によって損金処理されていきます。この点については、税務上も特に違いは有りません。

なお、後述する少額減価償却資産や一括償却資産に該当する場合でも、通常の固定資産として耐用年数に基づいた減価償却をしてもOKです。但し、固定資産として処理した場合は金額に関わらず償却資産税の対象となるので注意が必要です。

②少額減価償却資産

事業で使う減価償却資産のうち、以下の条件を満たすものについては「少額減価償却資産」として、購入した事業年度に全額損金算入する事が出来ます(法人税法施行令第133条・法人税法基本通達7-1-11〜12)。

- 使用可能期間が1年未満 ※1

又は

- 取得価額が10万円未満 ※2

仕訳としては、以下の様な感じになりますね(98,000円のパソコンを購入した場合。)

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 消耗品費 | 98,000 | 現預金 | 98,000 | パソコン購入 (○×商会) |

なお、購入した事業年度に取得価額の全額を損金処理している場合に限って損金算入が認められるので、一旦資産計上しておいてその後の事業年度で一括して損金処理する様な事は認められません。

少額減価償却資産の特例

実は、少額減価償却資産には特例が存在します。それが30万円未満の減価償却資産の取得時損金算入です。

“30万円”というキーワードでピンと来た人もいるのではないでしょうか。以下、特例の処理内容や特例を受けるための手続きについて見ていきます。

30万円未満の減価償却資産は取得時に全額損金処理が可能!

取得した減価償却資産のうち取得価額が30万円未満のものについては、一定の要件のもと、取得価額を取得した事業年度に一括で損金算入する事が出来ます。

減価償却をするよりも早期に損金算入する事が出来ますし、減価償却費の計算をする必要も無いので、良い事づくしですね。

なお、適用対象となるのは、青色申告をしている中小企業者(※)又は農業協同組合等のうち、常時使用する従業員の数が1,000人以下の法人です。

※:資本金又は出資金の額が1億円以下の法人・資本又は出資を有しない法人のうち、常時雇用している従業員が1,000人以下の法人

特例を適用する場合は、決算上で取得価額相当額を損金処理した上で、別表十六(七)「少額減価償却資産の取得価額に関する明細書」を確定申告書に添付して提出しなければなりません(後述します)。

ちなみに、この特例が適用出来るのは1事業年度につき合計300万円までです。

少額減価償却資産の特例を使う際の仕訳例

少額減価償却資産の特例により、30万円未満の減価償却資産を取得した事業年度に全額損金とする場合、どのような仕訳をきればいいのか見てみましょう。

まず、購入時には以下の仕訳をきります(26万円のパソコンを購入した場合。)

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 工具器具備品 | 260,000 | 現預金 | 260,000 | パソコン購入 (少額資産の特例) |

続いて、決算時には決算仕訳として以下の仕訳をきります。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 減価償却費 | 260,000 | 工具器具備品 | 260,000 | パソコン償却 (少額資産の特例) |

この2つの仕訳を見れば分かる様に、購入した時に費用として処理する訳では有りません!一旦資産計上をした上で、決算時に減価償却費として取得価額を全額費用に振り替える必要が有ります。

なお、仮に以下のような仕訳をきったとしても、要件を満たして必要事項を申告書に記載している限りは、税務調査で否認される事は特に無いでしょう。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 消耗品費 | 260,000 | 現預金 | 260,000 | パソコン購入 |

しかし、後述するように少額減価償却資産の特例を適用した資産は償却資産税の対象となります。それなのに固定資産として計上せずに損金処理してしまうと、償却資産税の申告をする際の集計から漏れてしまいかねません。

仕訳が1本増えるので面倒ですが、正しい処理をする為にも一旦資産計上するようにしましょうね。

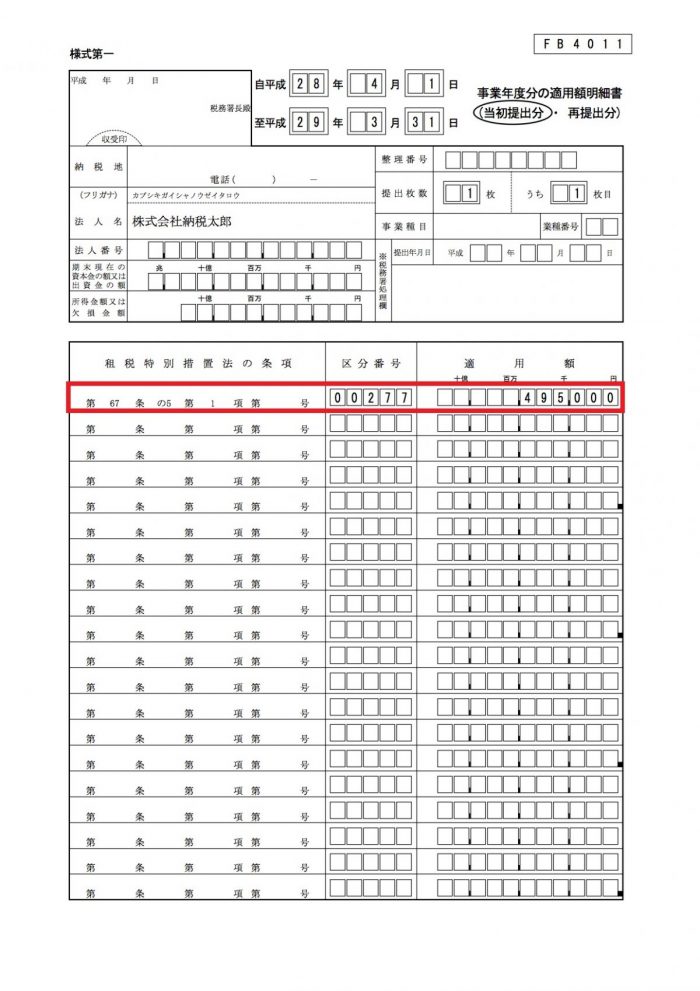

特例の適用には「少額減価償却資産の取得価額に関する明細書」と「適用額明細書」が必要!

少額減価償却資産の特例によって30万円未満の減価償却資産を取得時の損金とする場合、確定申告書等に「少額減価償却資産の取得価額に関する明細書」を添付する必要が有ります(租税特別措置法第67条の5第3項)。

これは、以下の「別表十六(七)」の事を指しています。実際の記載例(26万円のパソコンと23.5万円のコピー機を購入した場合)と共に見てみましょう。

の例.jpg)

「何を・いつ・いくらで買ったのか」を記載するだけなので、それほど難しくないですね。なお、右下の赤枠で囲んだ箇所に記入するのが、1事業年度の間に適用する特例の金額です。ここが300万円になるまでしか特例は使えないので超えないように注意しましょう。

また、この特例は租税特別措置法によって認められるものなので、適用する場合は「適用額明細書」も添付しなければなりません(租税特別措置の適用状況の透明化等に関する法律第3条)。

適用額明細書に記載する内容は以下の通りです。

| 記載項目 | 内容 |

|---|---|

| 租税特別措置法の条項 | 第67条の5第1項 |

| 区分番号 | 00277 |

| 適用額 | 申告書別表十六(七)8欄の金額(円単位) |

参考に、実際に上記の内容で作成した適用額明細書を参考に載せておきますね(納税地や所得金額等は省略しています。)

③一括償却資産

減価償却資産のうち取得価額が20万円未満のものについては、その資産の法定耐用年数に関係無く、一括償却資産として3年間の均等償却(月割計算は不要)によって損金算入する事が出来ます(参照元:法人税法施行令第133条の2第1項)。

ちなみに、取得価額が10万円未満の減価償却資産についても一括償却資産として処理する事は出来ます。しかし、10万円未満の場合はそもそも一括で費用処理する事が認められているので、これについても敢えて一括償却資産として処理する必要性に乏しいです。

なお、一括償却資産が途中で滅失・売却・除却等をしたとしても、一括償却資産は3年間で償却をし続ける必要が有ります。従って、取得価額の3分の1までしか1事業年度に損金処理する事は出来ません(参照元:法人税法基本通達7-1-13)。

償却の途中で処分等したからといって、未償却残高を損金に算入出来る訳ではないので注意が必要ですね。

一括償却資産の仕訳方法

以下で、一括償却資産を取得した場合の仕訳例を見てましょう(18万円のパソコンを購入した場合。)

一括償却資産の処理としては、「①会計上一括償却資産として処理する方法」と「②会計上は消耗品等として処理し、申告書で調整する方法」の2パターンが考えられます。

まず、会計上一括償却資産として処理する方法では、取得したときに以下の仕訳をきります。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 一括償却資産 | 180,000 | 現預金 | 180,000 | パソコン購入 |

そして、決算時に以下の仕訳をきります(1〜3年目のいずれも同じ仕訳です。)

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 減価償却費 | 60,000 | 一括償却資産 | 60,000 | パソコン 一括償却(1年目) |

なお、この場合は会計上と税務上の処理に違いが無いので、申告書上での調整は特に必要有りません。

次に、会計上は消耗品等として処理し申告書で調整する方法の場合ですが、取得時は以下の仕訳をきります。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 消耗品費 | 180,000 | 現預金 | 180,000 | パソコン購入 (一括償却資産) |

この場合は、決算時に仕訳は不要ですが申告書上での調整が必要です。本来購入額の3分の1しか損金算入出来ないものを一括で費用処理しているので、差額を別表四で加減算しましょう。

具体的には、購入した期は12万円を別表四で加算し、2期目3期目には6万円ずつ別表四で減算調整をする事になります。

金額毎の処理方法のまとめと有利不利判定

減価償却資産について、金額毎に処理方法を選択出来る事が分かりましたね。最後に、減価償却資産の金額毎の処理方法を表にして、有利不利を判定する考え方について見ておきましょう。

| 取得価額 | 取得時の費用 | 一括償却資産 | 少額減価償却資産の特例 | 固定資産 |

|---|---|---|---|---|

| 10万円未満 | ○ | ○ | ○(中小事業者のみ) | ○ |

| 10万円以上20万円未満 | × | ○ | ○(中小事業者のみ) | ○ |

| 20万円以上30万円未満 | × | × | ○(中小事業者のみ) | ○ |

| 30万円以上 | × | × | × | ○ |

上の表を見れば分かる様に、金額に関わらず減価償却資産は固定資産として減価償却をする事が出来ます。しかし、固定資産として計上すると固定資産台帳を作って資産管理をしなければならないですし、毎期の損金計上額は限定されます。

一方で、中小事業者であれば30万円未満の減価償却資産については、取得時の損金として処理する事が出来ます。従って、固定資産台帳管理が面倒だったり、税金を抑えたいという場合は少額減価償却資産の特例を使った方が良いでしょう。

なお、中小事業者以外の場合は、少額減価償却資産の特例を使う事は出来ないです。その場合は、20万円未満の減価償却資産に限られますが、一括償却資産として早期償却が可能なので、税金を抑えたい場合は選択する様にしましょうね。

ちなみに、節税ではなく利益をたくさん出したい場合は、敢えて固定資産として処理するのも○です。

少額減価償却資産や一括償却資産と消費税の関係

上記の固定資産や少額減価償却資産、一括償却資産のいずれの資産に該当するかは取得価額を基準に判断しますが、資産の取得価額は法人の採用している消費税等の経理処理方式に応じて判断します。

法人が税抜経理方式を採用しているのであれば、取得価額は「税抜価格」で判断しますし、税込経理方式を採用しているのであれば、取得価額は「税込価格」で判断します。

例えば、税抜経理方式を採用している法人が税込319,000円のパソコンを購入したのであれば(消費税は10%)、税抜金額が290,000円なので少額減価償却資産の特例を使って、取得時に全額費用とする事が出来ます。一方で、税込経理方式を採用していた場合は30万円を超えてしまうので適用不可ですね。

少額減価償却資産や一括償却資産と償却資産税の関係

土地や建物(家屋)以外の事業用の有形減価償却資産で、所得税や法人税の所得計算において減価償却の対象となる資産には、「償却資産税」が課税されます。

参考:自動車税や軽自動車税の課税対象となる車両運搬具や無形資産は償却資産税の課税対象外です。

納税義務者は毎年1月1日時点の償却資産の所有者で、課税標準額(1,000円未満切捨)に対して1.4%の償却資産税(100円未満切捨)が課されます。

参考:償却資産税の免税点は150万円なので、市区町村などの課税行政単位ごとに課税標準額が150万円未満の場合は課税されません。(参照元:地方税法第341条・第343条・第350条・第359条)。

ここで気になるのが、少額減価償却資産や一括償却資産として一括損金処理や3年均等償却をしているものについては、償却資産税の対象となるのか?という点ですね。

この点、地方税法の定める以下の「取得価額が少額である資産」に該当する場合は償却資産税の対象外となります(地方税法施行令第49条)。

- 耐用年数が1年未満又は取得価額が10万円未満の償却資産で、決算上固定資産とせずに一時に損金算入されているもの

- 取得価額が20万円未満の償却資産でのうち、3年間の一括償却をしているもの

- 所有権移転外リース及び所有権移転リース資産で、取得価額が20万円未満のもの

上記の資産に該当しない場合は償却資産税が課税されます。

従って、「30万円未満の減価償却資産を少額資産の特例によって一括損金算入した場合」と「少額だが個別に減価償却する事を選んだ場合」については、償却資産の対象となるので忘れずに申告する様にしましょう。

まとめ

いかがでしたか?減価償却資産については、原則として法定耐用年数にわたって減価償却により損金算入をしていく事になりますが、例外的に少額減価償却資産や一括償却資産の制度を適用して、早期に損金算入出来る事が分かりましたね。

高額な買い物をしたときは資金繰りが苦しくなる事が想定されるので、こういった特例等は積極的に使っていきたいですね。