「役員報酬っていつ変更してもいいの?」

「役員報酬ってどうやって変更すればいいの?」

こういった疑問を抱いている経営者も多いのではないでしょうか?

役員報酬はいつ変更しても良いという訳では無いですし、変更する為には一定のステップを踏まなければなりません。

正しい時期・方法で役員報酬を変更しないと、税金面で損をしてしまう事も有りますよ!

そこで、ここでは役員報酬の変更手続きの手順や、役員報酬の変更によって損をしない為の心得について見ていきましょう。

役員報酬は定期同額給与が原則!

「役員報酬も従業員の給料と同じで、払った分がそのまま経費(損金)になるんじゃないの?」と思うかもしれませんが、それは違います。

役員報酬は以下の要件を満たして初めて損金算入が認められます(法人税法第34条)。

- 支給期間が1ヶ月以下の一定期間である事

- 原則、各支給時期の支給額が事業年度を通じて同額である事

簡単にいうと、「支給額は毎月同じ額でないと損金算入を認めないですよ」という事ですね。これを「定期同額給与」と言います。

なぜこんな縛りが設けるのかと言うと、役員は会社の重要な事項を決定する権限があります。特に中小企業では役員と株主が一致しているケースがほとんどなので、役員報酬も自分の思いのままにする事が可能です。

そこで「毎月同額でないと駄目」という決まりが無かったらどうなるでしょうか?

経営者は利益がたくさん出そうになったら、期末直前に自分に多額の役員報酬を払って利益を圧縮しますよね。

また、利益をもう少し残したいと思った場合も、役員報酬を急激に減らせば調整が可能です。

これはおかしいですよね・・・。

役員報酬を自由にしてしまうと役員の一存で会社の利益調整が出来てしまう事になるのです。

そこで、利益調整を制限する為に、平成18年の税制改正で「役員報酬は定期同額給与にしないと損金算入を認めません」という決まりにしたのです。

なお、上記の要件を満たしていれば損金算入OKなので、役員報酬に関して税務署への書類の届出は特に必要ありません。

以下では、定期同額給与の変更手続き等について見ていきますね。

役員報酬の変更手順は?株主総会決議だけでなく取締役会決議が必要なケースも有り。

役員報酬を決定する権限が有るのは株主総会です。会社法361条では、役員報酬について以下の様に規定されています。

第三百六十一条 取締役の報酬、賞与その他の職務執行の対価として株式会社から受ける財産上の利益については、定款に当該事項を定めていないときは、株主総会の決議によって定める(一部省略)。

会社法361条

簡潔にいうと「役員報酬は定款又は株主総会の決議で決める」という事なのですが、手続きの便宜上、定款で役員報酬を決めている会社はほとんど有りません。実務上は多くのケースで役員報酬を株主総会の決議によって決定しているので、「役員報酬は株主総会で決める!」と覚えておいて構わないでしょう。

役員報酬変更の手順はとても簡単です。株主総会を開催して役員報酬の額や改定時期に関する承認を得ればOKです。

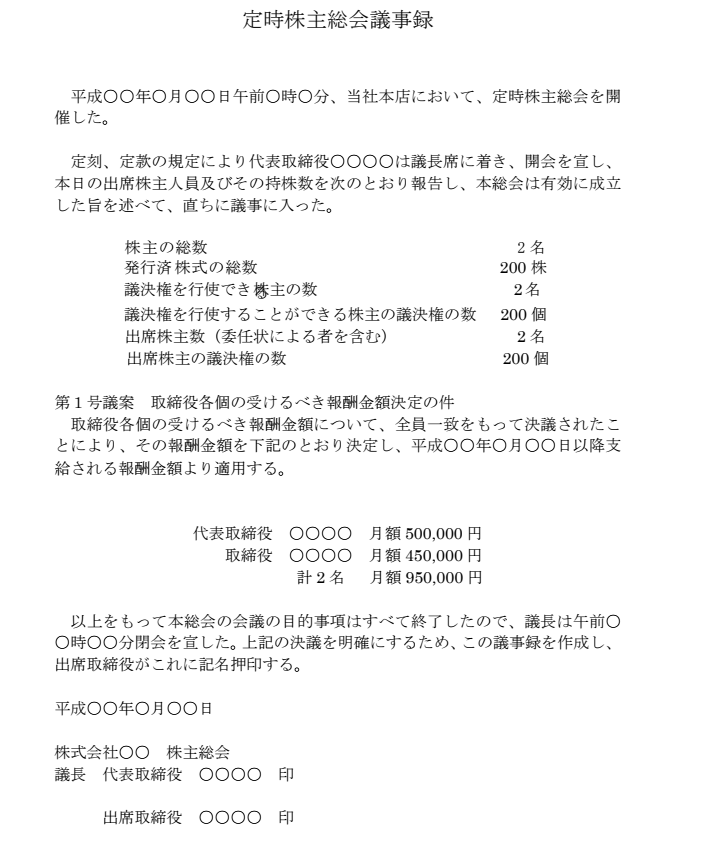

この際、税務調査が入ったときに調査官に対して説明が出来る様に、必ず株主総会議事録を作成・保存しておきましょう。

株主総会議事録の書き方は、以下のサンプルを参考にして下さい。

なお、株主総会では役員報酬総額の限度額だけを決定し、個別の役員報酬額の決定権を(代表)取締役や取締役会に一任する事が有ります。その場合は、「取締役決定書」や取締役会を開催した上で「取締役会議事録」を作成する事になります。

1人会社でも株主総会の決議や議事録は必要?

なかには、代表取締役1人だけで会社を運営していて従業員が1人もいない会社(いわゆる「一人会社とかマイクロ法人」)も有るでしょう。その様な会社でも、役員報酬の変更をするのに株主総会の決議や議事録の作成が必要なのでしょうか?

答えは「絶対に必要という訳ではないが作成しておくべき」です。

上述した様に、そもそも役員報酬を変更したとしても税務署に何かしらの書類を提出する必要は有りません。また、一人会社で自分が株主なのであれば、自分の好きな様に役員報酬の金額を決める事が出来ますし、誰もそれに対して意義を唱える人はいないです。

であれば、「わざわざ株主総会を開催して議事録を残しておく必要は無いのでは?」と思ってしまいますよね。

しかし、税務調査の現場では役員報酬に関する議事録をチェックされる事が多いです。チェック時に議事録がなかったり、議事録と支給額が違っていたりすると損金不算入となってしまう可能性も有ります。

それに、後述しますが役員報酬の改定に伴い社会保険の月額報酬の変更届をする際に、総会の議事録が求められる事も有りますからね。

面倒ですが、一人会社の場合でも株主総会の議事録は作って保存しておきたいところですね!

【補足】議事録を作っていても必要以上に過大な役員報酬は損金不算入!

税務調査対策として役員報酬変更の際の株主総会議事録を作っておきましょう、と書きましたが何でもかんでも作っておけばいい、という訳ではありません。

税務調査では、役員報酬に関する議事録をチェックする他に、役員報酬が必要以上に過大ではないかも調べます。なぜかというと、法人税法第34条第2項に以下の様な規定が有るからです。

2 内国法人がその役員に対して支給する給与(前項又は次項の規定の適用があるものを除く。)の額のうち不相当に高額な部分の金額として政令で定める金額は、その内国法人の各事業年度の所得の金額の計算上、損金の額に算入しない。

法人税法第34条第2項

つまり、「不相当に高額な役員報酬は損金算入認めません!」という意味です。これは、上述した様に役員報酬は経営者が自由に決められるので、「定期同額給与という決まりを守っていたとしても、高額過ぎる報酬を設定していたら結局は利益調整出来てしまうよね?」というところから来ています。

「不相当に高額な役員報酬」と税務署が判断する方法としては、「形式基準(総会の決議した金額を超えている様な場合など)」の他に以下の様な点を考慮して判断する「実質基準」とが有ります(法人税法施行令第70条)。

- 役員の職務の内容

- 会社の収益状況

- 従業員に対する給与の支給状況とのバランス

- 同業・同規模の他社の役員報酬支給状況

役員報酬の額が多過ぎると判断されると、適正な金額を超える部分は「過大役員報酬」として損金不算入にされてしまうので、金額の適正性についても調査官を納得させなければなりません。

損金不算入とされない為の対策としては、総会の議事録と共に役員報酬変更の理由や役員報酬の額が妥当である、という簡単な説明資料も残しておくと良いでしょう。

役員報酬の変更時期(タイミング)はいつからいつまで?

役員報酬を変更出来るのは、事業年度終了後3ヶ月以内です(法人税法施行令第69条第1項1号イ)

例えば、12月決算の会社であれば3月末までですし、3月決算の会社であれば6月末までですね。

中小企業の場合はあまり意識する事が無いかもしれないですが、会社は1年に一度定時株主総会を開催します。これは決算の内容を株主総会で報告しなければならないからですね(会社法438条)。

確定申告書の提出期限は原則決算日後2ヶ月以内なので、例えば、3月決算の会社であれば通常は5月25日前後に定時株主総会を開催する事になります。

そのタイミングで役員報酬の改定についても承認を得るのが一般的です。従って、3月決算の会社の場合は5月か6月支給分の役員報酬から変更するケースが多いですね。

イメージとしては以下の様な感じ。

なお、中には決算日後最初の月(例えば3月決算なら4月)から役員報酬を変えたいという方もいるでしょう。その場合は、定時株主総会を待たずに臨時株主総会を開催して役員報酬の変更決議を行えばOKですよ。

事業年度開始後3ヶ月以降に役員報酬を変更する場合の手順や注意点

役員報酬の額を変更する場合は、事業年度開始後以降3ヶ月以内に行わなければならない、と上で書きました。

しかし、これは法人税法上、損金算入の条件として求められているものであって絶対に変更してはいけない訳では有りません。新しい事業年度がスタートしてから3ヶ月以上経過してからでも、役員報酬を変更する事自体は可能です!

ただし、注意点もあります!そこで、以下では事業年度の途中で役員報酬を増額・減額する際のポイントや注意点について見ていきましょう。

事業年度の途中で役員報酬を増額する場合

役員報酬を事業年度開始後3ヶ月以上経ってから増額するのは簡単です。総会決議を経れば良いだけですからね。

但し、3ヶ月以上経ってからの変更の場合は基本的に損金算入が出来ません。損金算入の条件を満たしていないのだから仕方無いですね。

期中に役員報酬を増額した場合は、従来払っていた金額との差額が損金不算入となります。

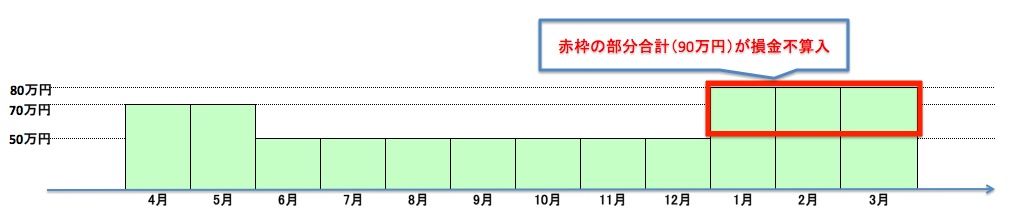

言葉で聞いても分かりにくいでしょうから図で見てみましょう。

図の例は、3月決算の会社が6月支給分から役員報酬を減額したものの、利益が残りそうだからと1月に増額した場合ですね。この場合は、減額した役員報酬額が当年度の定期同額給与なので、それを超える部分は損金不算入となります。

なお、「基本的に損金算入が出来ません」といったのは、例外的に損金算入の認められるケースが有るからです。

それは、臨時改定事由に該当した場合ですね(法人税法施行令第69条第1項1号ロ)。

当該事業年度において当該内国法人の役員の職制上の地位の変更、その役員の職務の内容の重大な変更その他これらに類するやむを得ない事情(臨時改定事由)によりされたこれらの役員に係る定期給与の額の改定

例えば、取締役として在任している途中で代表取締役が退任し、代わりに代表取締役に就任した様な場合です。この様なケースであれば、期中であっても役員報酬の増額は認められます(増額後は毎月同額でないといけません)。

事業年度の途中で役員報酬を減額する場合

次に、役員報酬を事業年度開始後3ヶ月以上経ってから減額した場合です。減額する事自体は増額のときと同様に、総会決議を経る事で簡単に出来ます。

しかし、減額をすると減額した後の役員報酬額が定期同額給与とみなされてしまい、減額前の役員報酬額と減額後の役員報酬額との差額分が損金不算入となってしまいます。

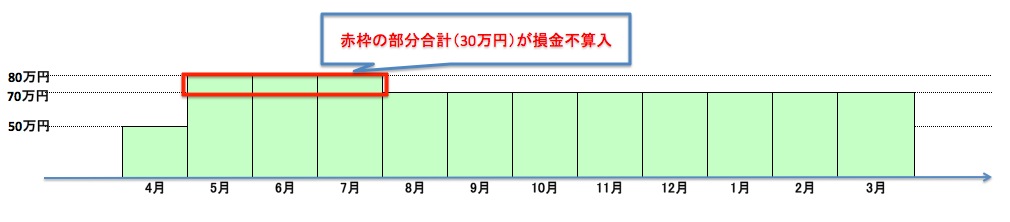

イメージとしては以下の様な感じ。

5月から役員報酬を80万円に上げたものの、少し高過ぎたかなと思って8月から月10万円下げた例です。この場合は、5月〜7月の3ヶ月間支給していた80万円の役員報酬のうち、減額後の役員報酬である70万円を超える部分、つまり30万円(=10万円×3ヶ月)が損金不算入となります。

なお、減額についても例外規定が設けられています。

役員報酬を減額しても、それが経営状況が著しく悪化したのが原因(業績悪化改定事由)であれば損金算入が認められるというものです(法人税法施行令第69条第1項1号ハ)。

ハ 当該事業年度において当該内国法人の経営の状況が著しく悪化したことその他これに類する理由(業績悪化改定事由)によりされた定期給与の額の改定

経営状況が著しく悪化した事が条件となっているので、少々売上が落ちたり一時期的な資金繰りの都合で報酬を減らしたい、という理由での減額は認められていません(法人税法基本通達9-2-13)。

該当する状況としては以下の様なものがあります(参照元:国税庁「役員給与に関するQ&A」)。

- 業績や財務状況の悪化について、株主との関係上、役員としての経営責任を取る為に役員報酬の減額が必要な場合

- 取引をしている銀行との間で借入金返済のリスケジュールする為に、役員報酬の減額が必要な場合

- 業績や財務状況の悪化により、取引先等の利害関係者の信用を維持する為に、経営改善計画を策定しそこに役員報酬の減額が織り込まれていた場合

上記の様な状況に該当するのであれば、期中でも役員報酬の減額が認められますが、税務調査の際に具体的な計画などを提示出来る様にしておきましょうね。

なお、取締役が病気等により入院し、その間職務執行の一部が出来なくなった様な場合の役員報酬の減額は、臨時会定事由に該当するので一時的に減額しその後で元の金額に減らしても問題有りません。

役員報酬を変更したら社会保険の手続きが必要?

法人は社会保険への加入が義務なので、毎月役員報酬に応じた社会保険料を払っている事でしょう。

社会保険では、毎年4〜6月(3ヶ月間)の報酬の平均額を標準報酬月額として定め、9月から翌8月までの保険料の負担額が決定されます(これを「定時決定」と言います)。

役員報酬は毎月同じ額が前提なので単純な計算例となりますが、例えば毎月の役員報酬が50万円だった場合は、(50万+50万+50万)/3=50万円といった感じですね。

しかし、定時改定の時期になるまでに報酬の額が変わり、従来の標準報酬月額と変動月からの3ヶ月間に支給された報酬の平均額との間で2等級以上の差が生じた場合は、その時点(変更後4ヶ月目)で年金事務所に届出をして等級を変更しなければなりません(これを「随時改定」と言います)。

例えば、12月決算の会社で従来30万円だった報酬を2月から50万円に上げたとしましょう。2月から4月までの3ヶ月の報酬平均は50万円になります。

30万円の場合の厚生年金の等級は「19」で、50万円の標準報酬月額に対応する厚生年金の等級は「27」です。等級が8上がっているので、このケースでは被保険者報酬月額変更届を日本年金事務所に提出する事になりますね。

まとめ

役員報酬の変更をする際の手続きや注意点などを紹介して来ました。

簡単にまとめると以下の様な感じですね。

- 役員報酬は基本的に毎月同額でなければ損金算入が認められない

- 役員報酬を変更する場合は、事業年度開始後3ヶ月以内に株主総会で決議する

- 株主総会の議事録は必ず作成・保存しておく

- 事業年度開始後3ヶ月経過後に役員報酬を変更すると原則損金不算入となる

- 役員報酬を変更した場合は社会保険の変更手続きが必要になる事がある

役員報酬を上手く活用すれば節税も可能ですが、税務調査でも目を付けられやすい項目なので、変更には細心の注意を払う様にしましょうね。