サラリーマンと違って、個人事業主の方には退職金が有りません。従って、普段から自分でコツコツと老後の資金を貯めておかないと、リタイヤしてからの余生を楽しむ事が出来なくなります。

しかし、だからといって事業で得たお金をそのまま現金や預金として残しておくと、毎年の所得がたくさん残り所得税や住民税として無くなっていってしまいますよね。では事業をしている間は効率良く節税し、引退した後の老後の資金も蓄えるにはどうすればいいか?

そこで登場するのが「小規模企業共済」です。ここでは、小規模企業共済の基本や節税のメリットなどについて詳しく見ていきましょう。

小規模企業共済とは?〜節税+老後の資金準備が出来る優れた共済〜

小規模企業共済とは、小規模企業共済法に基づいて独立行政法人中小企業整備基盤機構(中小機構)(※)が運営している、個人事業主や会社役員等のための退職共済制度です。

昭和40年に制度が始まって以降は順調に契約者数が増加し、令和5年3月末時点で契約件数が約162万人、資産運用残高が約11兆1,313億円となっています。

小規模企業共済は、契約者から共済掛金を預り、預かったお金で資産運用をして運用によって得られた利益を全て契約者に還元するという仕組みになっています。「利益の全てを契約者に還元したら制度が成り立たないのでは?」と思うかもしれないですが、運営経費については国が負担しているので利益を全て契約者に還元しても問題ありません。

しかも、毎月の掛金は全額所得控除扱いとなり、将来受け取る共済金は一時所得や退職所得として税金の優遇が受けられます。また、資金繰りに困った時には無担保・無保証で借入が出来るなど、個人事業主の強い味方として非常に人気が有る共済なのです。

小規模企業共済の加入条件・加入可能者〜青色申告かどうかは関係なし!〜

小規模企業共済は、個人事業主や会社役員であれば誰でも加入出来るという訳ではなく、以下の様に一定の加入条件が定められています。

| 業種等 | 役職等 | 常時使用する従業員の数(※) |

|---|---|---|

| ①建設業、製造業、運輸業、サービス業(宿泊業・娯楽業に限る)、不動産業、農業など | 個人事業主・会社役員 | 20人以下 |

| ②商業(卸売業・小売業)、サービス業(宿泊業・娯楽業を除く) | 個人事業主・会社役員 | 5人以下 |

| ③企業組合・協業組合 | 組合の役員 | 20人以下 |

| ④農業組合法人 | 法人の役員 | 20人以下 |

| ⑤弁護士法人、税理士法人等の士業法人 | 社員 | 5人以下 |

なお、①及び②の個人事業経営に携わる共同経営者も、個人事業主1人につき2人まで加入可能です。

但し、共同経営者は以下の要件を満たしている必要が有ります。

- 事業経営において重要な意思決定をしている、又は事業に必要な資金を負担している。

- 事業の執行に対する報酬を受けている。

また、共同経営者として加入した場合は、加入後3年毎に事業主と共に引き続き事業経営に携わっている事を確認する為に、中小機構から状況確認書類が届きます。

以上の様に、加入者の職業によって加入の可否は左右されますが、年齢に関する決まりや青色申告かどうかという制限は特に無いので、何歳になっても加入する事は可能ですし、白色申告の方でも加入可能です。

小規模企業共済に加入出来ない方の例〜アパート経営は事業的規模が必要!〜

以下に該当する方は、小規模企業共済に加入する事が出来ません。

申込してから加入出来ませんでした、となるのは残念なので、あらかじめ自分が加入出来るかどうかは確認しておきたいですね。

- 配偶者等の事業専従者(共同経営者に該当するのであれば加入可能) ※1

- 直接営利を目的としない法人(※2)の役員等

- 兼業で事業をしているサラリーマン(雇用契約に基づく給与所得者)

- 学業を本業としている全日制の高校生等

- 会社等の役員(※3)とみなされる立場にある(相談役や顧問など)ものの、役員として登記されていない方

- 生命保険外務員等

- (独)勤労者退職金共済機構が運営する「中小企業退職金共済制度」、「建設業退職金共済制度」、「清酒製造業退職金共済制度」、「林業退職金共済制度」(以下「中退共等」)の被共済者

- 反社会的勢力に該当する方

※1:青色事業専従者である配偶者が小規模企業共済に加入出来れば、事業主の税金を専従者給与で減らすと同時に、配偶者の税金も小規模企業共済で減らせるのでお得です。

※2:協同組合、医療法人、学校法人、宗教法人、社会福祉法人、社団法人、財団法人、NPO法人(特定非営利活動法人)等

※3:取締役・監査役・業務執行社員(合名・合資・合同会社の場合)。外国法人の日本支社等の役員は該当しません。

ここで気になる方が多いかなと思うのは、サラリーマンが不動産賃貸業を営んでいる場合です。この場合は、残念ながら加入する事が出来ません。なぜなら、上述した様にサラリーマンにはそもそも加入資格が無いからですね。

また、上記とは別の加入要件として「2つ以上の事業を行っている個人事業主および共同経営者は、主たる事業の業種で加入する」というものが有ります。

この点については、「メインの事業内容を申込書に書いて下さい」という事ですね。

例えば整骨院を経営している個人事業主が区分所有マンションを2室持っていて不動産所得が有る場合、主たる事業を不動産賃貸として申込をすると断られる可能性が高いです。これは、不動産所得が事業的規模(5棟10室以上)でないため「主たる事業」として認められないからですね。

小規模企業共済の加入方法〜申込は金融機関か商工会議所等で〜

小規模企業共済に加入する方法は、主に以下の2つです。

- 金融機関で申込

- 委託団体(商工会議所や中小企業の組合など)で申込

いずれの場合も、窓口にいって小規模企業共済に加入する旨を伝えれば、申込書をくれるので、その場で記入するといいでしょう。どちらの方法で加入しても構わないですが、商工会議所だと様々な事業上のアドバイスを受ける事も可能なので好ましいかな、という感じはしますね。

申込に必要な書類は以下の通り。

- 契約申込書

- 預金口座振替申出書(申込書とセット)

- 加入条件を満たしている事が分かる書類(※)

- ハンコ(口座振替用の届出印)

※:加入条件を満たしている事が分かる書類は下記表参照。

| 加入者 | 必要書類 |

|---|---|

| 個人事業主 | ・所得税の確定申告書(控) →事業を始めたばかりで申告書が無い場合は開業届の控えでOK |

| 会社等役員 | ・会社の登記簿謄本 |

| 共同経営者 | ・個人事業主の所得税の確定申告書(控)or開業届(控) ・個人事業主と締結した共同経営契約書の写し ・報酬の支払い事実が確認出来る書類(決算書や賃金台帳等) |

なお、毎月の掛金は口座振替となるので、申込書類を提出する前に預金口座振替申出書を持って口座振替をする銀行で確認印を押して貰わなければなりません。

従って、委託団体で申込をする場合は基本的に「委託団体(資料貰う)→金融機関(確認印貰う)→委託団体(資料提出)」という流れですね。

小規模企業共済の掛金について

以下では、小規模企業共済に加入してから支払う掛金について見ていきましょう。

掛金の月額は?

毎月支払う掛金は、最低1,000円から上限70,000円の範囲内(500円単位)で、自由に決める事が出来ます。

掛金の納付方法は?

掛金は、口座引落しによるの支払(口座振替日は毎月18日)となります。但し、初回の申込時及び増額時は現金で払込をする事が可能です。

なお、通常は毎月口座から引き落とされる「月払い」ですが、他にも「半年払い」と「年払い」が利用出来ます。掛金の支払方法は一度決めると、その後変更しない限り同じ方法での支払いをする事になりますよ。

加入時に選択した払込方法(月払・半年払・年払)を後で変更する事も可能です。変更をする場合は、「払込区分兼指定納付月変更届」を記入して委託団体や金融機関の窓口へ提出しましょう(わざわざプリントアウトしなくても、窓口で貰えます)。

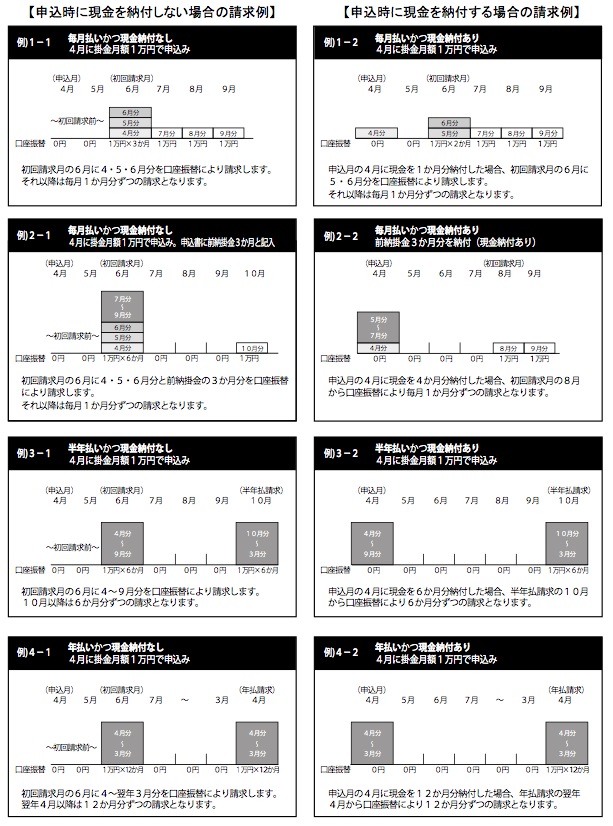

加入してから毎月の口座振替が始まるまでの請求パターンはいくつかあり、複雑なので以下の図を参考にして下さい。

(画像参照元:小規模企業共済「制度のしおり」6頁)

増額・減額時の取扱い

申込時に決めた毎月の掛金額は、資金繰りや経営の状況などに応じて自由に変更可能です。「掛金月額変更申込書」を記入の上、委託団体や金融機関の窓口へ提出しましょう。

掛金月額変更申込書は、申込後に中小機構から送られて来る共済契約締結証書とセットになっています。どんなものか分からない方の為に、サンプル(記入例)を載せておきますね。

万が一紛失した場合は、中小機構に連絡して送ってもらう様にしましょう。

なお、増額の場合、変更後の金額で口座振替されるのは原則翌々月からです(申込月と翌月分は、翌々月の請求時に合算して引落しされます)。減額の場合は金額等に応じて請求月が変わるので、詳細は委託団体や中小機構のコールセンター等で確認する様にして下さい。

前納すると割引が受けられる!

掛金は毎月支払うのが原則ですが、1年分までであれば一括納付(前納)する事が可能です。よくあるのは、月払いで掛金を支払っていた方が、所得がまだまだたくさん出そうだから、と年末に一気に前納するパターンですね。

前納をしたい方は「一括納付申請書」を記入し、委託団体若しくは金融機関を通じて中小機構に提出しましょう。

但し、注意点が1つ。

毎月の掛金が7万円未満の方は、増額と同時に前納をする事が出来るので、12月でも当年中の扱いにして貰う事が出来ます。しかし、既に掛金最高額である7万円を支払っている方については、増額と同時に前納をするという方法が出来ません。

従って、通常の方法によって前納する事になるのですが、その場合は11月上旬には申込をしておかないと手続きが間に合わなくなるので、注意が必要です。詳細な申込締切日は委託団体によって多少異なるので、各自問い合わせる様にして下さい。

掛金が未納になった場合は割増請求される!

小規模企業共済の掛金は、毎月指定の口座から引落しがされるので、口座の残金が少ない場合は引落しが出来ず未納となってしまいますよね。

万が一未納となってしまった場合、偶数月にまとめて請求されます。これは後納といわれる支払い方法ですが、滞納期間中はその掛金を運用する事が出来ないので、それに見合った後納割戻金を追加で支払わなければなりません。もったいないので、可能な限り未納にならない様にしましょうね。

掛金の払込を止める事は可能?

小規模企業共済は、事業を廃止するまで払い続ける事が前提となっています。従って、原則として掛金の掛止めをする事は出来ません。

但し、例外として契約者が以下の様な状況になった場合は、6ヶ月間もしくは12ヶ月間であれば掛止めをする事が出来ます。

- 所得がない

- 災害に遭遇した

- 入院している

但し、払込みを止めている期間は、共済金などを計算する際の「契約期間」に含まれません。また、払込を止めた期間の掛金は後になって払込む(追納する)事は出来ないです。

払込を止めるのではなく、掛金月額を1,000円まで減額してでも毎月納付した方が良さそうですね。

共済金の種類は4つ!〜共済金AやBの違いや受取方法は?〜

小規模企業共済で受け取る事の出来る共済金等は以下の4種類です。

- 共済金A

- 共済金B

- 準共済金

- 解約手当金

それぞれについて、請求事由や受取金額などが異なるので、1つずつ見ていきましょう。

請求事由

共済金等はいつでも自由に請求出来る訳ではなく、請求事由が定められています。そして、それぞれの共済金等の請求事由は、契約者が「個人事業主」「法人の役員」「共同経営者」のいずれに該当するかによって異なります。

詳細は「制度のしおり」を見ていただいた方が分かりやすいと思うので、そちらを参照して下さい。制度のしおりのP11,12が該当場所です。

受取方法は「一括・分割・併用」の3種類!

共済金等の受取方法には、以下の3つの方法が有ります。

- 一括受取り

- 分割受取り

- 一括受取りと分割受取りの併用

共済金等の種類毎に、それぞれの受取り方法は利用出来るかどうかが決まっています。

| 共済金等の種類 | 一括受取り | 分割受取り | 一括受取りと分割受取りの併用 |

|---|---|---|---|

| 共済金A | ○ | ○ | ○ |

| 共済金B | ○ | ○ | ○ |

| 準共済金 | ○ | × | × |

| 解約手当金 | ○ | × | × |

一括受取りに特別な条件は有りませんが、分割受取り若しくは一括・分割の併用をする場合は以下の条件を満たす必要が有ります(参照元:加入者のしおり14ページ)。

分割受取りの条件は以下の通り。

- 共済金の額(※)が300万円以上

- 請求事由が生じた時点で契約者が満60歳以上

- 共済金の額(※)が330万円以上

- 分割で受取る金額が300万円以上で一括で受け取る金額が30万円以上

- 請求事由が生じた時点で契約者が満60歳以上

※:未返済の貸付金または未納掛金等がある場合、共済金の額からこれらを控除した後の金額

なお、いずれの場合も共済契約者が死んだ事による請求は除きます。

共済金を受け取る際の必要書類

ここでは、小規模企業共済を解約して共済金等を受け取る場合の手続きについて見ていきましょう。

共済金の請求手続きは簡単で、必要書類を準備して金融機関の窓口若しくは委託団体の窓口に提出すればOKです。その後は、委託団体等が中小機構に書類を送付してくれるので、手続きが終われば3週間程度で共済金等が指定の口座に振込まれて来ます。

共済金等の請求に必要な書類は、請求事由によって異なるので一覧にしておきますね。

まずは、どの事由で共済金等を請求する場合でも必要になる書類は以下の通りです(契約者死亡の場合は、コールセンターに問い合わせて下さい)。

- マイナンバー(個人番号)確認書類

- 共済金等請求書(様式 小 701)

- 退職所得申告書

- 共済契約締結証書

次に、請求事由毎に追加で必要となる必要書類です。

| 請求事由 | 必要書類 |

|---|---|

| 廃業 | ・廃業届 ・印鑑証明書(発行後3ヶ月以内の原本) |

| 老齢給付 (65歳以上&180月以上の払込) | ・印鑑証明書(発行後3ヶ月以内の原本) |

| 法人の役員を退任 | ・商業登記簿謄本または履歴事項全部証明書 ・(病気や怪我による退任の場合)医師による診断書 ・印鑑証明書(発行後3ヶ月以内の原本) |

| 任意解約 | ・特になし |

| 契約者の死亡や会社の解散等 | ・コールセンターに要問合せ |

結構色々な書類が必要となりますが、委託団体等で詳しく説明をしてもらえるのであまり悩む事は無いでしょう。

共済金等として受け取れる金額は?

毎月支払っている掛金は、将来いくらになって戻って来るのでしょうか?

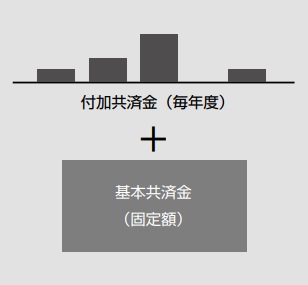

この点、共済金として受け取れるものには以下の2種類が有ります(二階建て方式)。

- 固定額としての「基本共済金」

- 毎年の運用収入等によって上乗せされる「付加共済金」

イメージとしては以下の様な感じ。

付加共済金は平成8年に導入されて以来、平成29年度まで一度も支給されたことが無く名ばかりの制度だったのですが平成30年に初めて支給されました。その後、令和元年・令和2年はまた無くなりましたが、令和3年は0.328%、令和4年は0.504%の付与となっています(参考:小規模企業共済制度の令和4年度付加共済金の支給率について|小規模企業共済(中小機構))。

共済金額の決まり方(基本共済金)

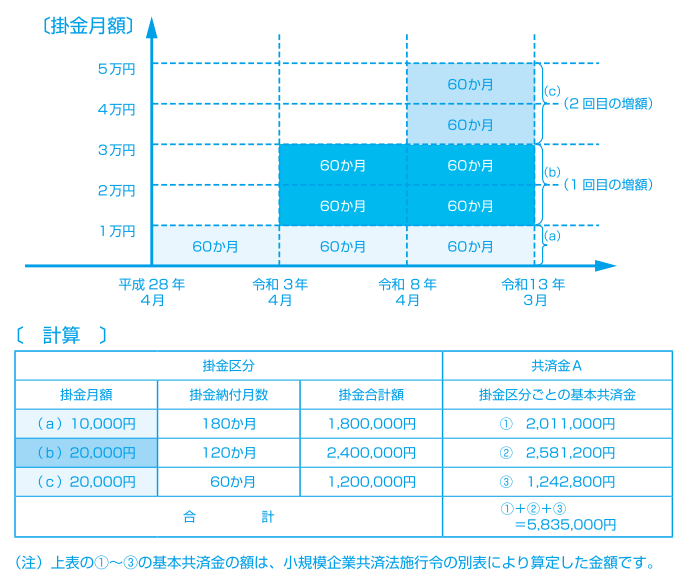

共済金額の計算の仕方については、共済契約のしおりに分かりやすい図と計算例が載っているのでそちらを引用しますね。

なお、事例は平成28年4月に毎月の掛金額1万円で加入し、令和3年4月に掛金3万円に増額、さらに令和8年4月に5万円に増額し、令和13年3月に廃業したケースです。

表を見ると、掛金毎に基本共済金を計算し、それぞれの基本共済金を合計する事で最終的な共済金額を算出している事が分かりますね。

参考に、掛金額が毎月500円だった場合(途中の増額は無し)の共済金額を載せておきますね。(500円の掛金は本来あり得ないですが、共済金の計算は500円を1口として計算されるため500円での共済金額の例を載せます)

| 掛金納付年数 | 掛金合計額 | 共済金Aの金額 | 共済金Bの金額 |

|---|---|---|---|

| 5年 | 30,000円 | 31,070円 | 30,730円 |

| 10年 | 60,000円 | 64,530円 | 63,040円 |

| 15年 | 90,000円 | 100,550円 | 97,020円 |

| 20年 | 120,000円 | 139,320円 | 132,940円 |

| 30年 | 180,000円 | 217,400円 | 210,590円 |

なお、例えば掛金額が3万円の場合の共済金額を知りたい場合は、それぞれの数値を60倍(30,000円÷500円)にすれば対応する共済金額が計算出来ますよ。

なお、付加共済金は付与されたとしても金額が非常に小さいので割愛。詳細は共済金の額の算定方法|小規模企業共済(中小機構)で確認して下さい。

解約手当金の決まり方

一方で、解約手当金については掛金納付月数に応じて支給割合が変動するので、共済金額の計算よりワンステップ手間が増えます。これについても、しおりの計算例を引用しますね。

この表を見ると、契約時の掛金額を基準に解約時までに何ヶ月払込んだかを増額金額毎に集計し、納付月数に応じた支給割合を掛けている事が分かりますね。

つまり、早いうちから掛金を多くしていればその分掛ける支給割合も高くなるけど、掛金を増額するのが遅いと掛ける支給割合が低くなってしまうという事です。

なお、途中で掛金を減額した場合は、掛金の計算方法が異なり損をする事になります。詳細については下記記事をご参照下さい。

予定(運用)利率は?

小規模企業共済では、契約者から受け取った掛金を運用して一定の運用収入を得る事を見込んで、共済金や解約手当金の金額を設定しています。

この運用による見込み額を算出する際の利回りを予定利率というのですが、令和5年8月時点での小規模企業共済の予定利率は1.0%です(共済のしおり13ページ)。銀行の金利よりははるかに高いですね。

なお、参考までに過去の予定利率は以下の通り。

| 時期 | 予定利率 |

|---|---|

| 平成8年以前 | 6.6% |

| 平成8年4月〜 | 4.0% |

| 平成12年4月〜 | 2.5% |

| 平成16年4月〜 | 1.0% |

予定利率は下がる一方ですが、加入してから予定利率が変更された場合、変更されるまでの掛金納付月数に相当する共済金等の額は、変更前の予定利率による共済金等の額が保障されています。

つまり、昔から加入していた方は高い予定利率で計算された共済金が受け取れるという事ですね。現役世代からすると公的年金同様残念な感じです・・・。

確定申告時の処理方法

小規模企業共済の最大のメリットである、「税金の優遇措置」ですが、確定申告をする際にはどの様に処理すれば良いのでしょうか?

掛金を拠出したときと共済金等を受け取ったときに分けて見ていきましょう。

掛金拠出時〜小規模企業共済等掛金として所得から控除!〜

掛金を拠出した際の処理は簡単で、契約者が払った掛金は全額所得控除(小規模企業共済等掛金控除)として扱われます。

たまにに間違える方がいる様ですが、共済の掛金は事業の必要経費ではなく所得控除の対象です。個人事業主の方で、会計ソフト等で帳簿をつけている場合は支出時に保険料などとはせずに「事業主貸」として処理する様にしましょう。

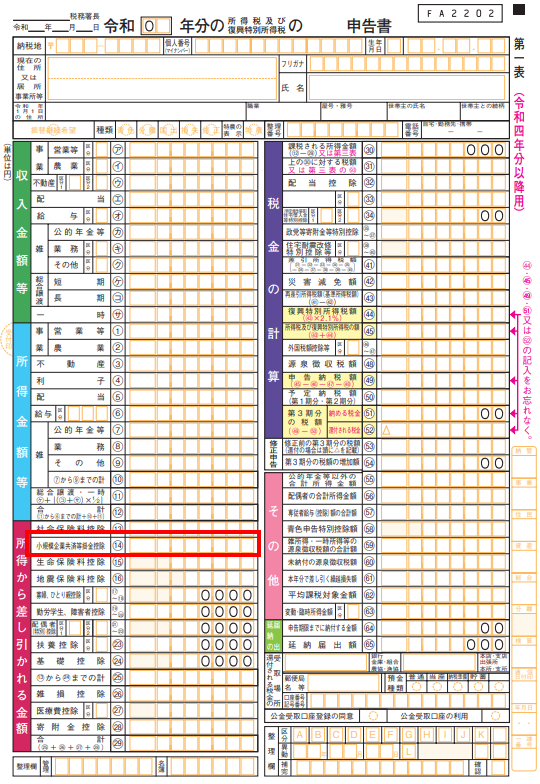

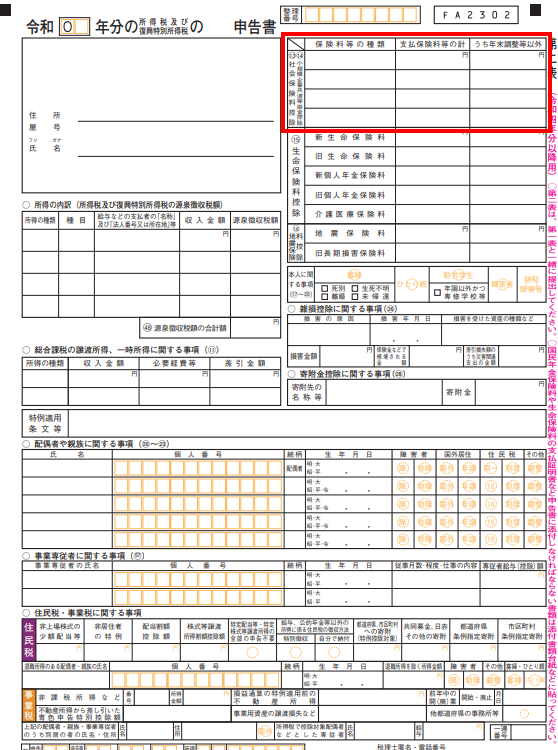

確定申告書の記載場所は以下の通りです(赤枠で囲んだ箇所が小規模企業共済の掛金額を書く欄)。

まずは第1表。

次に第2表。掛金の種類を書く欄が有りますが、ここには「小規模企業共済」と書いておけばOKです。

確定申告書の記入方法自体はとても簡単ですね。

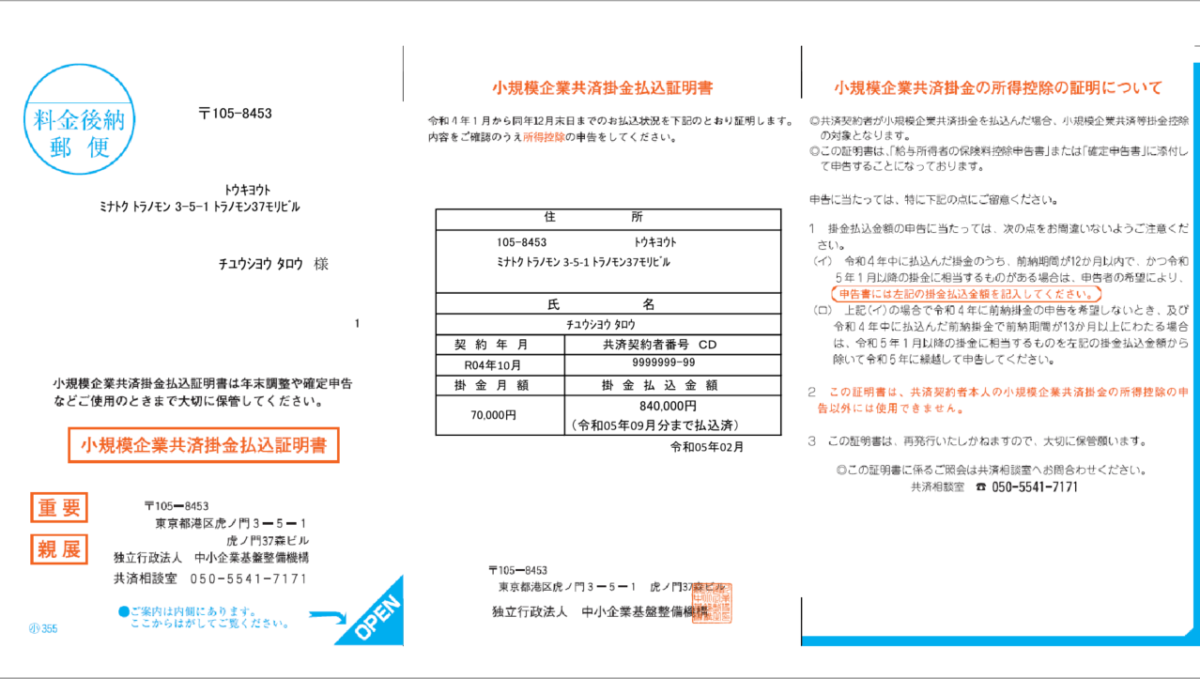

なお、確定申告の際には、確定申告書に年間の掛金支払い額を記載するだけでなく、11月(※)に中小機構から送られて来る「小規模企業共済掛金払込証明書」を添付する必要が有ります。参考に、証明書のイメージを貼っておきますね。

※:10月〜12月に現金ありで加入した方と、8〜10月に現金なしで加入して10〜12月までに口座振替をした方は翌年2月に証明書が送られて来ます。

(画像参照元:令和4年「小規模企業共済掛金払込証明書」について|小規模企業共済(中小機構))

共済金等の受取時〜受け取り方によって所得が異なる!〜

共済金を受け取った時の扱いは、受け取り方や状況によって異なるので若干複雑です。

まず、共済金を受け取った際の処理方法には以下の4種類が有ります。

- ① 退職所得

- ② 一時所得

- ③ 公的年金等の雑所得

- ④ (相続税法上の)みなし相続財産

4種類のどれに該当するのかについては、以下で一覧にしておきますね。

| 共済金等の受け取り方 | 税法上の取扱い |

|---|---|

| 共済金(準共済金)を一括で受け取る | 退職所得 |

| 共済金を分割で受け取る | 公的年金等の雑所得 |

| 共済金を一括・分割併用で受け取る | (一括分)退職所得 (分割分)公的年金等の雑所得 |

| 契約者の死亡により遺族が共済金を受け取る(死亡退職金) | みなし相続財産 |

| 65歳以上の方が任意解約(解約手当金) | 退職所得 |

| 65歳未満の方が任意解約(解約手当金) | 一時所得 |

| 個人事業主が金銭以外の出資により法人成りし、法人(小規模事業者)の役員に就任して解約手当金を受け取る | 退職所得 |

| 個人事業主が法人成りし、法人(小規模事業者)の役員に就任して解約手当金を受け取る | 退職所得 |

| 個人事業主が法人成りし、共同経営者が法人(小規模事業者)の役員に就任して解約手当金を受け取る | 退職所得 |

| 65歳以上の共同経営者が任意退任(解約手当金) | 退職所得 |

| 65歳未満の共同経営者が任意退任(解約手当金) | 一時所得 |

| 掛金を12ヶ月以上滞納した事による解約(機構解約)で解約手当金を受け取る | 一時所得 |

以下で、それぞれの課税タイプについて簡単に違いを見ていきましょう。

退職所得

共済金を一括で受け取る場合や、65歳以上の方の任意解約による解約手当金を受け取る場合は退職所得として課税されます。

退職所得は他の所得と比べて優遇されており、具体的には以下の計算式によって算出します。

(共済金等の額—退職所得控除額)÷2

退職所得控除の金額は、共済の加入年数(1年未満の端数は切上げ)に応じて以下の方法で算出。

- 加入年数20年以下・・・1年につき40万円ずつ(最大800万円)

- 加入年数20年超・・・800万円+70万円×(勤続年数−20年)

(参照元:国税庁「タックスアンサー 退職金を受け取ったとき(退職所得)」)

例えば、加入年数が25年で共済金が2,000万円だった場合、退職所得の金額は425万円{=(2,000万円—800万円+70万円×(25年—20年))×1/2}です。

なお、退職所得扱いになる場合は税金(所得税と住民税)を控除して共済金等が支払われるので、基本的に確定申告をする必要が有りません。但し、他からの退職金が支給されている場合、合算して源泉徴収税額を計算する必要が有るので、源泉徴収票を中小機構に提出しなければなりません。

一時所得

65歳未満の方が任意解約をした場合や、掛金を12ヶ月以上滞納したことにより中小機構から強制解約(機構解約)させられた場合に受け取る解約手当金は、一時所得の対象です。

一時所得は以下の計算式で算出します(参照元:No.1490 一時所得|国税庁)。

総収入金額ー収入を得るために支出した金額ー特別控除額(最高50万円)

ここで、「総収入金額」=解約手当金で、「収入を得るために支出した金額」=今までに払った掛金合計だから、一時所得は殆ど発生しない!と思ってはいけません。

小規模企業共済の解約手当金が一時所得になる場合は、過去に払った掛金額は「収入を得るために支出した金額」には該当しません!

掛金拠出時に全額所得控除となり、節税のメリットを享受しているのにさらに解約手当金でも払った掛金分が控除されるというのは、課税の公平性に欠けてしまいますからね・・・。

従って、解約手当金が一時所得になる場合の計算は以下の通りとなります。

そして、算出した一時所得を1/2にした金額を他の所得と合算して確定申告をする事になります。

例えば、解約手当金が2,000万円だった場合の一時所得の金額は975万円{=(2,000万円—50万円)×1/2}です。

解約手当金の金額が上記の退職所得のケースと同じだとしても、所得の金額は全然違う事が分かりますね。一時所得扱いになってしまうと非常に損だという事です。

みなし相続財産

共済の契約者が死亡し、共済金を遺族が受け取る事になった場合、所得税ではなく相続税の課税対象(みなし相続財産)となります。

共済契約者が死亡した場合に共済金を請求出来る方の範囲や順位は以下の通り(小規模企業共済法第10条第1項)。

第1項)。

| 受給権の順位 | 親族 | 備考 |

|---|---|---|

| 第1順位 | 配偶者 | 内縁関係を含む |

| 第2順位 | 子 | 契約者の死亡時に、主にその収入によって生計を維持していた者 |

| 第3順位 | 父母 | |

| 第4順位 | 孫 | |

| 第5順位 | 祖父母 | |

| 第6順位 | 兄弟姉妹 | |

| 第7順位 | その他親族 | |

| 第8順位 | 子 | 契約者の死亡時に、主にその収入によって生計を維持していなかった者 |

| 第9順位 | 父母 | |

| 第10順位 | 孫 | |

| 第11順位 | 祖父母 | |

| 第12順位 | 兄弟姉妹 | |

| 第13順位 | ひ孫 | |

| 第14順位 | 甥・姪 |

遺族が共済金を受け取った場合は相続税の課税対象ですが、全額に対して税金がかかる訳では有りません。

みなし相続財産としての共済掛金には、法定相続人の数に応じて以下の非課税枠が設けられているので、非課税枠内に収まるのであれば税金はかからないです(参照元:No.4117 相続税の課税対象になる死亡退職金|国税庁)。

法定相続人の数×500万円

例えば、遺族が受け取った共済掛金が2,000万円あり、法定相続人が3名だった場合、相続税の課税対象となるのは500万円(=2,000万円—500万円×3人)ですね。

公的年金等の雑所得

共済金を分割で受け取った場合、毎年受け取る共済金は「公的年金等の雑所得」の対象です。

公的年金等の雑所得は、以下の算式で計算します(参照元:No.1600 公的年金等の課税関係|国税庁)。

公的年金等の収入金額の合計額×割合—控除額

注:他にも公的年金等が有る場合は、合算して所得の計算をします。

割合と控除額は、年齢と合計所得金額によって変わりますが、多くの人が該当する合計所得金額1,000万円以下の場合の割合と控除額は以下のとおりです。

まずは共済契約者が65歳未満の場合。

| 収入合計金額 | 割合 | 控除額 |

|---|---|---|

| 60万円以下 (このカテゴリーは雑所得0となります) | 100% | 収入金額合計 |

| 60万円超~130万円未満 | 100% | 60万円 |

| 130万円以上~410万円未満 | 75% | 27.5万円 |

| 410万円以上~770万円未満 | 85% | 68.5万円 |

| 770万円以上~1,000万円未満 | 95% | 145.5万円 |

| 1,000万円以上 | 100% | 195.5万円 |

例えば、63歳の方が年間150万円の共済金を受け取る場合、雑所得の金額は85万円(=150万円×75%—27.5万円)ですね。

次に、共済契約者が65歳以上の場合。

| 収入合計金額 | 割合 | 控除額 |

|---|---|---|

| 110万円以下 (このカテゴリーは雑所得0となります) | 100% | 収入金額合計 |

| 110万円超~330万円未満 | 100% | 110万円 |

| 330万円以上~410万円未満 | 75% | 27.5万円 |

| 410万円以上~770万円未満 | 85% | 68.5万円 |

| 770万円以上~1,000万円未満 | 95% | 145.5万円 |

| 1,000万円以上 | 100% | 195.5万円 |

例えば、69歳の方が年間450万円の共済金を受け取る場合、雑所得の金額は314万円(=450万円×85%—68.5万円)ですね。

任意解約する際の注意点

小規模企業共済は、個人事業主の退職金として老後の資金用に積立てるものなので、引退前に任意解約すると制度上の優遇措置が受けられなくなります。中でも以下の点には注意が必要です。

240月未満で解約すると元本割れする!

任意解約時の解約手当金は、掛金納付月数に応じて過去に支払った掛金合計額の80〜120%相当額が支払われます。

そして、解約手当金が掛金合計額の100%を超えるのは掛金を240月以上払込んでからです。それまでに解約してしまうと元本割れしてしまいます。

払込んだ掛金が増えないのはまだしも、減ってしまうのは可能な限り避けたいですよね・・・・。

65歳未満で任意解約すると税金が高い!

これは上でも書いたのですが、65歳未満の方が任意解約をすると、解約手当金は一時所得として課税されます。

そして、一時所得の計算上、今までに払って来た掛金相当額を収入金額から差し引く事が出来ません。従って、他の場合と比べて任意解約時に受け取る解約手当金に対する税金は高くなってしまいます。

せっかく掛金を支払うときに所得控除で節税出来たのに、解約手当金を貰ったときに税金がたくさん発生してしまうと意味が無いですよね…。

どのくらい節税効果がある?〜節税額の試算〜

長々と中小企業共済の制度について解説をして来ましたが、実際に掛金を支払う事でどれくらい節税効果が得られるのでしょうか。この点が最も気になりますよね。

以下で、小規模企業共済に加入していない場合と加入している場合(毎月の掛金は1・3・5・7万の4パターン)で節税額がどれくらいになるか試算してみましょう。なお、加入時の節税額は所得税と住民税の合計です。

| 課税所得金額 | 未加入時の税額 (所得税+住民税) | 月額掛金別の節税金額 | |||

|---|---|---|---|---|---|

| 掛金1万円 | 掛金3万円 | 掛金5万円 | 掛金7万円 | ||

| 200万円 | 304,600円 | 20,700円 | 56,900円 | 93,200円 | 129,400円 |

| 400万円 | 780,300円 | 36,500円 | 109,500円 | 182,500円 | 241,300円 |

| 600万円 | 1,388,700円 | 36,500円 | 109,500円 | 182,500円 | 255,600円 |

| 800万円 | 2,029,200円 | 40,100円 | 120,500円 | 200,900円 | 281,200円 |

| 1,000万円 | 2,801,000円 | 52,400円 | 157,300円 | 262,200円 | 367,000円 |

| 1,500万円 | 4,985,600円 | 52,400円 | 157,300円 | 262,200円 | 367,000円 |

| 2,000万円 | 7,313,200円 | 61,000円 | 183,000円 | 305,000円 | 427,000円 |

前提:所得税は速算表に基づいて算出したものに復興特別所得税(2.1%)を加算。住民税は課税所得金額の10%。住民税均等割は無視。

いかがですか?毎月の掛金が多ければ多いほど、また、所得金額が多ければ多いほど節税額も多くなる事が分かりますね。

中小機構のホームページで、節税額と将来の受取額のシミュレーションが出来るので、興味の有る方はそちらも参考にしてみて下さい。

その他のメリット

小規模企業共済のメリットというと、やはり上述した節税がメインですが他にもメリットはあります。以下で、節税以外のメリットについて見ていきましょう。

お金が必要なときに貸付が受けられる!

小規模企業共済は、一度加入すると基本的に引退するときまで解約しない事が前提となっています。しかし、そうはいっても急な用事でお金が必要となる事もあるでしょう。

そういう時の為に、小規模企業共済では支払った掛金の一定の範囲内でお金を借りる事が出来る様になっています。銀行等の金融機関と違って厳しい審査は無く、しかも無担保無保証!

とても便利な貸付制度なので、資金繰りに困った場合は利用してみてはいかがでしょうか。

共済金の受給権は差押え禁止!

小規模企業共済法第15条によって、共済金等の受給権は差押え出来ない事になっています。老後の資金として積立てているものなので、差押されると厳しいですよね。その点、小規模企業共済の共済金等は差押されないので安心です。

但し、受給権を相続により取得した場合や、国税等を滞納した場合には差押えされます。

最後に

個人事業主の強い味方である「小規模企業共済」について加入条件や掛金などの基本的なお話をし、小規模企業共済による節税メリットについて解説をしてきました。

個人事業主には退職金が無いので、自分で老後の生活資金を用意しておかなければなりません。小規模企業共済は節税対策と老後の資金を用意するという2つの点をカバーする優れた共済です。

まだ加入していないという方は、是非加入の検討をする事をオススメします!