「小規模企業共済はメリットがたくさんあるから、個人事業主は迷わず加入すべき!」

巷ではそんな話を聞く事がよく有ります。税理士や商工会議所の担当者に加入を強く勧められた経験の有る方もいるでしょう。

実際に、小規模企業共済は個人事業主の節税対策としてかなりの力を発揮してくれますし、老後の資金準備方法としても有効なので、周りの方が勧め来る理由も分かります。

しかし、小規模企業共済はメリットばかりではありません。知らずに加入すると損するデメリットも有るのです!

そこで、ここでは小規模企業共済に加入する事によるデメリットに焦点を当てて解説していきましょう。

【簡単におさらい】小規模企業共済の基本とメリット

小規模企業共済は、中小企業整備基盤機構(通称「中小機構」)が運営している個人事業主や小規模企業の役員の為の共済制度です。

個人事業主は従業員と違って退職金が無いので、自分で老後の資金をコツコツと準備しておかなければなりません。

しかし、ただ預金しているだけだと「つい使ってしまった」「残しているお金の分所得が多くなり税金負担がキツい」なんて事になりかねません。

そこで、小規模企業共済の登場です。小規模企業共済に加入し毎月掛金を支払えば、効率的に節税と老後資金準備が出来るのです!

加入による主なメリットを列挙すると、以下の通り。

- 毎月の掛金は1,000円〜70,000円の範囲で自由に設定可能(500円単位)

- 支払った掛金は、全額所得控除(小規模企業共済等掛金控除)が受けられる

- 満期の概念はなく、廃業や死亡時等に共済金が受け取れる

- 一括受取りの共済金は退職所得扱いで、税金の優遇が受けられる

- 分割受取りの共済金は公的年金等の雑所得扱いで、税金の優遇が受けられる

- 納付した掛金の範囲内で、貸付が受けられる

中でも、掛金が全額所得控除という点と、受け取った共済金の税金上の優遇はメリットとして大きいですよね。節税を一番に考えて加入する人もかなり多いと考えられます。

なお、小規模企業共済の基本的な内容は下記記事をご参照下さい!

【要注意】小規模企業共済のデメリット

以下では、一見完璧とも思える小規模企業共済のデメリットについて見ていきましょう。

「そりゃそうだよね」というものから「えっ、そうなの!?」というものまで色々紹介していきます。

掛金を支払うと手元の現金が減る!

これは当然の話ですね。小規模企業共済に加入すると掛金を毎月支払わなければなりません。

掛金を上限額である7万円に設定していると、実に年間84万円ものお金が手元から無くなっていく事になります。

もちろん、老後や廃業時にお金は返って来るのですが、それまでは支払った掛金を自由に引き出す事は出来ないです。

「支払った掛金は全額所得控除が受けられるし、自分の退職金も用意しておきたいから」、とつい掛金を増やしてしまいがちですが、その分手元から自由に使えるお金が減る事を忘れてはいけません。

掛金の額は1,000円〜70,000円まで500円単位で自由に設定出来るので、無理しない程度に掛金を支払う様にしましょうね。節税の為に大金を払って運転資金に窮する様になっては本末転倒ですよ。

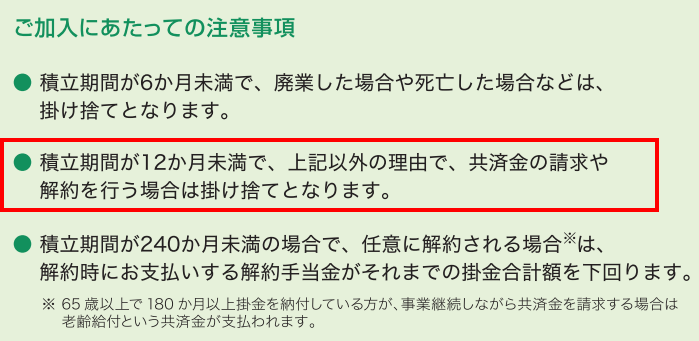

240月以内の任意解約等は元本割れの可能性あり!

これは共済に加入する際、注意点として申込担当者から恐らく聞いているであろう点ですね。

65歳未満の方が任意で共済を解約した場合や、掛金を12月以上滞納して強制的に解約させられた様な場合は「解約手当金」が支払われるのですが、解約手当金の額は掛金納付月数に応じて、掛金合計額の80%〜120%相当額と決められています。また、12月未満(1年)で解約すると1円も戻って来ません。

具体的には、掛金払込月数が240月未満の場合の解約手当金割合は以下の表の通りです。

| 払込月数 | 返戻割合 |

|---|---|

| 12月未満 | 0% (ここで解約すると掛け捨てです) |

| 12月〜84月 | 80.00% |

| 84月〜90月 | 80.50% |

| 90月〜96月 | 81.25% |

| 96月〜102月 | 82.00% |

| 102月〜108月 | 82.75% |

| 108月〜114月 | 83.50% |

| 114月〜120月 | 84.25% |

| 120月〜126月 | 85.00% |

| 126月〜132月 | 85.75% |

| 132月〜138月 | 86.50% |

| 138月〜144月 | 87.25% |

| 144月〜150月 | 88.00% |

| 150月〜156月 | 88.75% |

| 156月〜162月 | 89.50% |

| 162月〜168月 | 90.25% |

| 168月〜174月 | 91.00% |

| 174月〜180月 | 91.75% |

| 180月〜186月 | 92.50% |

| 186月〜192月 | 93.25% |

| 192月〜198月 | 94.00% |

| 198月〜204月 | 94.75% |

| 204月〜210月 | 95.50% |

| 210月〜216月 | 96.25% |

| 216月〜222月 | 97.00% |

| 222月〜228月 | 97.75% |

| 228月〜234月 | 98.50% |

| 234月〜240月 | 99.25% |

| 240月〜246月 | 100.00% |

| 246月〜486月 | 246月以降6月毎に0.25%アップ。 486月で110% |

| 486月〜720月 | 720月で120%。 これ以上払込んでも120%以上にはならない。 |

(参照元:約款別表第2別表第2)

この点については、配布されているパンフレットの裏面にも、以下の様に注意点としてデカデカと書かれているので、知らずに契約してしまったという方はあまりいない・・・と信じたいですね。

ただ、あくまでもこれは任意解約の場合です。

個人事業の廃業や契約者の死亡等により支払われる「共済金A」、65歳以上等でもらえる「共済金B」、法人成り後に役員にならなかった場合等にもらえる「準共済金」については、20年払い続けなくても満額返してもらう事が可能です。

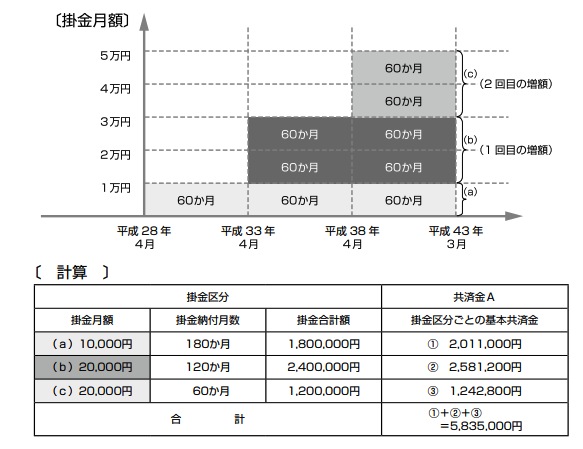

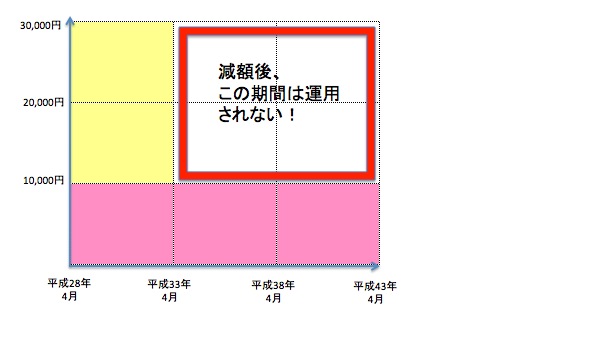

掛金を減額した場合、減額部分は運用されない!?

小規模企業共済では、加入者から支払われた掛金を運用し将来の共済金支払いの原資にしています。運用による利率(これを「予定利率」といいます)は1%となっており、定期預金等で預けておくよりは遥かに効率が良いですね(参照元:共済金の額の算定方法|小規模企業共済(中小機構))。

最終的に受け取る事の出来る共済金の額は、下の図の様に支払った掛金額とそれに応じた期間によって計算されています。

(画像参照元:共済のしおり22ページ)

要は、増額した掛金は増額時から解約時までの期間運用されている、という前提で共済金の計算がされるという訳ですね。まぁ当然と言えば当然ですね。

しかし、注意が必要なのは途中で掛金を減額した場合です。

事業の状態や資金繰り、病気、急な多額の出費などによって従来と同じ掛金を支払う事が困難な時が有りますよね。そんな時は、掛金の減額申請をする事で簡単に毎月の掛金を減額する事が出来ます。

但し、掛金の減額はよほどの事が無い限りしない方が良いでしょう。

というのも、掛金を減額した場合、減額した分についてはその後運用せずに放置される事になるのです。

イメージとしては以下の様な感じですね(当初5年間は掛金3万円だったが、5年目以降1万円に減額したケース)。

せっかく支払った掛金を予定利率1%で運用してくれるというのに、減額してしまうとその運用自体をして貰えなくなってしまいます。しかもそれだけでなく、減額した掛金分は減額後の期間が納付期間としてカウントされないのです!

上のイメージ図で考えてみると、掛金1万円分は15年間ずっと支払い続けていますが、減額した2万円分は最初の5年(60ヶ月)しか払っていません。

つまり、5年目以降15年目までは2万円分の掛金は支払っていないものとして扱われます。その結果、解約手当金をもらう際に掛金納付月数が足りずに元本割れしてしまう可能性が有るのです。

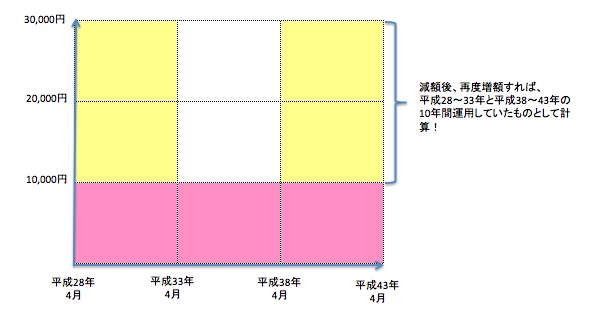

なお、止むなく掛金を減額してしまったとしても、その後再度増額すれば増額した分については加入期間を通算してくれるのでそれほど心配は要りません。再度増額したときのイメージは以下の様な感じ。

従って、資金繰りの関係で掛金を減額したとしても、一時的な減額にとどめて資金繰りの目処がつき次第、また元の金額に増額する様にしましょう!という事ですね。

一時所得として課税される場合は税負担が大きくなる!

小規模企業共済は、将来受け取る共済金等がどの請求事由に該当するかによって、税金上の扱いが以下の4パターンに分かれます。

- 退職所得

- 一時所得

- 相続税法上のみなし相続財産

- 公的年金等の雑所得

65歳未満の方が任意解約をしたり、掛金を12ヶ月以上滞納して強制的に解約される場合、受け取る解約手当金は一時所得の対象となるのですが、これが全然いけてません!

本来、一時所得は税制上優遇されていると言われています。

なぜなら、一時所得の金額が以下の計算式によって算出されるからです。

一時所得の金額=総収入金額—収入を得るために支出した金額—特別控除額(最高50万円)

⇒他の所得と合算するときに、上記計算結果をさらに1/2する。

収入から必要経費部分を差し引くのは他の所得でも同じですが、そこから特別控除額として50万円を控除し、残った金額をさらに1/2にしてくれるというのですから、なかなかの優遇っぷりですよね。

しかし、小規模企業共済の場合はそうはいきません。

解約時までに支払った掛金は、支払った年の税金計算上、全額所得控除として優遇を受けているので、一時所得を計算する際の「収入を得るために支出した金額」として差し引く事が出来ないのです。

従って、解約手当金が一時所得となる場合の計算は以下の計算式を使う事になります。

一時所得の金額=総収入金額—特別控除額(最高50万円)

⇒他の所得と合算するときに、上記計算結果をさらに1/2する。

解約手当金は解約時期が早いと目減りするとはいえ、数百万単位で一時所得が発生する場合は税金負担が多くなってしまいます。

これだと、せっかく掛金支払時に所得控除を受けていても意味が無いですよね。

従って、小規模企業共済に加入する場合は、一時所得にならない様に注意が必要です。

貸付の返済条件が結構厳しい!

メリットのところでも書いた様に、小規模企業共済の加入者は過去に支払った掛金の範囲内で事業資金等の貸付を受ける事が出来ます。

この貸付制度は、加入者が今までに払った掛金を基にお金を借りるものなので、金融機関のような厳しい審査もなく簡単に借りる事が可能です。

お金に困ったからといってすぐに解約してしまうと解約手当金が元本割れしてしまうので、資金繰りが苦しい場合は貸付制度を利用するのもアリですね。

但し、借りるのは簡単でも返済の条件が意外に厳しいので注意が必要です。

返済期間等の条件は利用する貸付制度や貸付金額にもよりますが、例えば一般貸付の場合は以下の通りとなっています。

| 貸付金額 | 貸付期間 | 償還(返済)方法 | 利率 |

|---|---|---|---|

| 100万円以下 | 6、12ヶ月 | ・貸付期間が6、12ヶ月の場合は「期限一括償還」 ・貸付期間が24、36、60ヶ月の場合は「6ヶ月毎の元金均等割賦償還」 | 年1.50% ・期限一括償還の場合は「貸付時に一括前払い」 ・分割償還の場合は「貸付時及び償還時に6ヶ月分前払い」 |

| 105万円〜300万円 | 6、12、24ヶ月 | ||

| 305万円〜500万円 | 6、12、36ヶ月 | ||

| 505万円以上 | 6、12、24、36、60ヶ月 |

利率が1.5%と低めなのは助かりますが、貸付金額が少ない場合は貸付金額が結構短いですね。しかも、貸付期間が12ヶ月以内の場合は期限一括償還(一括返済)です。

毎月一定額を返済していくのであれば計画も立てやすいでしょうが、1年後に一括返済と言われるとなんだか辛いですよね・・・。返済期限に間に合わなかった場合は年14.6%の遅延損害金を取られるので、軽い気持ちで貸付を受けると痛い目に合うかもしれませんね。

保険と違って保障がある訳ではない!

「共済」や「掛金」と聞くと、県民共済やJA共済、全労済といった生命共済(保険)や医療共済(保険)を思い浮かべる方も多いでしょう。

そして「小規模企業共済も一種の保険かなんかで、万が一の時に保険金が貰えたりするのでは?」と。

残念ながら、小規模企業共済は保険ではありません。

従って、病気や交通事故等で入院したり死亡したりしたとしても保険金は貰えません。あくまでも節税と老後資金の為の制度だという事を覚えておきましょう。

法人の役員で小規模企業教師に加入する場合は、場合によっては全額損金の法人保険に加入した方が保障も得られるので良いかもしれない、という点も忘れずに!

まとめ

節税対策と老後資金準備の為の心強い味方である小規模企業共済ですが、メリットの陰に実はいろいろなデメリットが潜んでいることを紹介してきました。

簡単にポイントをまとめると以下の通りです。

- 掛金を払うと手元の自由なお金が減るので、運転資金等に差し支えない範囲で!

- 掛金納付月数が240月未満だと、払込んだ掛金よりも解約手当金の方が少なくなってしまう!

- 掛金を途中で減額してしまうと、減額分はその後全く運用されなくなり増えない!

- 一時所得として扱われてしまうと、解約時の税負担が大きくなってしまう!

- 保険ではないので万が一の保障は無い!

これらのデメリットをきちんと把握した上で、加入するかどうかの判断をする様にしましょうね。とはいっても、デメリットを上回るメリットがあると思うので個人事業主は是非加入する事をオススメします!