企業経営をしていく上で必ずと言っていい程登場するのが、接待交際費です。

取引先を接待をする事で契約獲得に繋がるケースも多いでしょう。ただ、この接待費割と勘違いしやすい項目です。

「売上に貢献するのであればいくらでも接待交際費を使えば良い」と思うかもしれないですが、税金上は無制限に接待交際費を認めてしまうと、「飲み食いすれば税金が下がる」という間違った考えをする人が出てくるので、一定の歯止めがされています。

また、支出する内容によっては交際費なのか販売促進費・福利厚生費等なのか判断しづらいものもあります。

そこで、ここでは「接待交際費の基礎講座」と銘打って、接待交際費とはそもそも何なのか、経費に出来る範囲や紛らわしい項目などについて色々見ていきましょう。

接待交際費とは?事業に関係するものは損金算入、遊びは損金不算入!

そもそも、接待交際費とは何の事なのでしょう。この点については、租税特別措置法第61条の4第6項で以下の様に規定されています(条文の太字部分がメインの内容です。それ以外は読み飛ばして構いません)。

交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他事業に関係のある者等に対する接待、供応、慰安、贈答その他これらに類する行為(以下この項において「接待等」という。)のために支出するもの(次に掲げる費用のいずれかに該当するものを除く。)をいい、第一項に規定する接待飲食費とは、同項の交際費等のうち飲食その他これに類する行為のために要する費用(専ら当該法人の法人税法第二条第十五号に規定する役員若しくは従業員又はこれらの親族に対する接待等のために支出するものを除く。第二号において「飲食費」という。)であつて、その旨につき財務省令で定めるところにより明らかにされているものをいう。

つまり、得意先や仕入れ先等に対して行う接待や贈答等が広く交際費として認められる、という事ですね。あくまでも事業に関係するものが前提なので、個人的に遊ぶ為の費用などは接待交際費にはなりません。

また、会議費との違いはそもそもの目的の違いです。取引先との関係を構築・維持する為に必要な支出は接待交際費ですし、打ち合わせや商談の為に必要な支出なのであれば会議費ですね(具体的な違いは後述)。

なお、条文上は「類する行為のために」という文言になっているので、接待に使用した飲食店の代金だけでなく、接待後に客が帰宅する為に使用したタクシーチケットや、役員等の会社から接待先までの交通費や接待後に自宅まで帰る為に使ったタクシー代なども接待交際費となります。

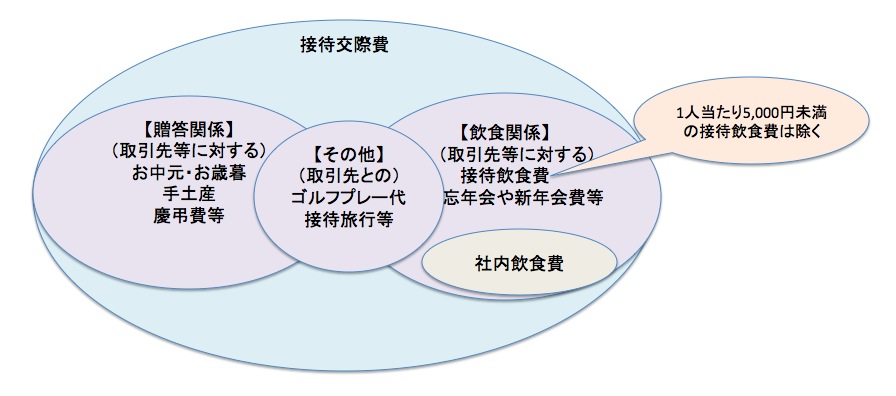

接待交際費の範囲(イメージ図)

接待交際費の具体的な内容については後述しますが、まずは簡単なイメージ図で接待交際費の範囲を見ておきましょう。

図の様に、基本的に接待交際費は取引先に物品や金銭をあげる「贈答関係」と接待の為に食事などを振る舞う「飲食関係」とに分かれ、一部取引先等とのゴルフプレー代等の様にどちらにも属さないものも有ります。

接待交際費はいくらまで経費になる?大法人と中小法人(企業)で損金不算入額の計算方法が違う!

中小企業の経営者は、「接待交際費は一定の金額までは経費に出来る」と当然の様に考えている方がたくさんいるでしょう。これはもちろん合っているのですが、大前提として交際費は全額損金不算入って知っていますか?

お酒を飲んだりプレゼントをあげたりという行為が当然の様に損金になるという風にしてしまうと、冒頭で書いた様に「税金を安くする為に飲み食いをする」、という間違った方向に進む事が考えられるので、基本的には接待交際費は全額損金不算入です。

但し、中小企業については特別に接待交際費を損金にしても良いですよ、というのが従来からの税法のスタンスです。また、最近は大法人についても一定金額まで接待交際費の損金算入が認められる様になっています。

この点を踏まえて、大法人と中小法人のそれぞれで接待交際費として経費(損金)に出来る金額の上限を見てみましょう。

なお、ここでいう大法人とは「期末の資本金の額又は出資金の額が1億円超の法人」、中小法人は「期末の資本金の額又は出資金の額が1億円以下の法人」を指しています。

大法人は原則「全額損金不算入」だが・・・

上述の通り、従来、大法人については支出した交際費等の金額は全額損金不算入でした。(中小法人は例外的に接待交際費を損金にすることが認められている。)

しかし、平成26年4月1日以降に開始する事業年度については、大法人でも交際費等のうち飲食等の費用(これを「接待飲食費」と言います)については、以下の計算式で算出した額まで損金算入が認められる様になっています。(参照元:租税特別措置法第61条の4第1項)。

接待飲食費(※)×50%

※:自社の役員や従業員、これらの親族に対する接待の為に支出するもの(社内飲食費)は除く。

例えば、接待飲食費が年間800万円あったのであれば、損金算入出来るのは400万円(=800万円×50%)という事ですね。今まで損金算入額がゼロだった事から考えると、大分規制が緩やかになった感じがしますね。

中小法人は800万円までは損金算入OK

一方の中小法人については、以下のいずれかの金額が損金算入限度額となります。

- ①800万円×該当事業年度の月数÷12

- ②接待飲食費×50%

①と②のどちらの金額を選択するかは納税者の自由なので、会社にとって得な方を選べばOKです(実際には後述する別表15で選ぶ事になります)。

なお、基本的には800万円まで交際費の全額損金算入が認められる①の方が有利でしょう。但し、接待飲食費だけで1,600万円を超える様なケースだと②を選んだ方が特になります。

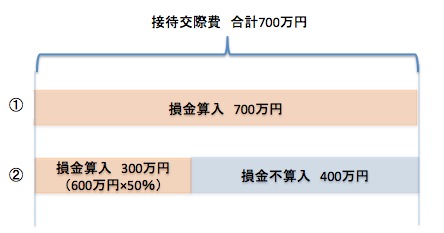

分かりやすくする為に、簡単な計算例を見てみましょう。まずは、接待交際費の金額が700万円(内、接待飲食費が600万円)だった場合、上記の①・②それぞれの損金算入額は以下の通りです。

- ①・・・700万円(800万円以下なので、支出額全額が損金算入)

- ②・・・300万円(=600万円×50%)

このケースだと、①の方が②よりも400万円損金算入額は多い事が分かりますね。

図で表すと以下の様な感じです。

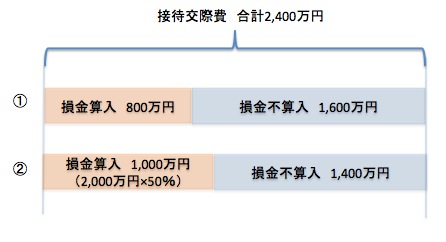

次に、接待交際費の額が2,400万円(内、接待新食費が2,000万円)だった場合の損金算入額は以下の通り。

- ①・・・800万円(800万円超なので、800万円まで損金算入)

- ②・・・1,000万円(=2,000万円×50%)

このケースだと、②の方が①よりも200万円損金算入額が多くなりましたね。

図にすると以下の様な感じです。

中小法人の場合、接待飲食費が1,600万円を超えるケースはなかなか無いでしょうから、恐らく①を採用する会社がほとんどでしょう。ただ、ゴリゴリの営業会社で接待飲食費が多くなりそうだと言う会社は、念のために接待飲食費とそれ以外をきちんと区分しておいた方が良いでしょう。

参考①:青色申告かどうかは接待交際費の金額に影響なし!

これは見出しそのままの話ですね。

法人の規模によって交際費として損金算入出来る金額が異なるという点は上述しましたが、法人が青色申告をしているか白色申告をしているかという点は、接待交際費の損金算入限度額に特に影響しません。

参考②:個人事業主は接待交際費の上限無し!

この記事は法人を対象にしているので、あくまで参考としてですが、個人事業主の場合は法人のような接待交際費の損金算入限度額といった規制は有りません。

従って、業務上必要な接待交際費であればいくらでも必要経費として処理する事が出来ます。なお、交際費の範囲については法人と特に変わり有りません。

1人当たり5,000円未満の接待飲食費は会議費でOK!

接待交際費の損金不算入額の計算について紹介しましたが、飲食費については別途特別な扱いがされています。

例えば、得意先とランチをして相手の代金2,000円分を負担した様な場合、本来であれば接待飲食費として接待交際費になりますよね。

しかし、少額な飲食費を負担する事ついては「社会的な儀礼」という意味合いもあるので、これを全て接待交際費として損金不算入額の計算に含めてしまうのには若干疑問が残るところです。

そこで税務上は、接待飲食費のうち1人当たりの金額が5,000円以下のものについては接待交際費ではなく会議費等として処理してOKとなっています。

例えば、3人でランチに行き合計1万2,000円を支払った場合ですね。この場合は1人あたり4,000円(=12,000円÷3人)なので5,000円未満となり、接待交際費にする必要が有りません。

接待交際費にしなくても良いという事は、上述した損金不算入の計算式にも含まれないという事です。

但し、この場合は以下の事項を記載した書類(領収書や帳簿)を保存しておく事が必要となっています(租税特別措置法施行規則第21条の18の4)。

- 飲食等をした年月日

- 飲食等に参加した得意先や仕入れ先等の氏名・関係

- 参加した人の数

- 飲食代金・お店の名前・場所

- その他参考となるべき事項

必要な事項を記載していなかった場合は、税務調査で指摘されて交際費として扱われる可能性も有るので要注意ですね。特に交際費の額が800万円を超えている会社は、指摘された分だけ損金不算入となるので追徴税額が増えてしまいますよ。

また、これはあくまでも飲食費に限った話です。1人あたり5,000円未満の品物を贈答した様な場合は接待交際費として処理しなければならない、という事を忘れずに。

これは接待交際費になる?色々なケースを見てみよう

接待交際費といっても、得意先とお酒を飲みにいったりお中元を送ったりと様々なものが有ります。

交際費と簡単に判断出来るものはいいですが、中には得意先への慶弔費の支払いや取引先に送る自社作成のカレンダーの費用など、パッと判断しにくいものもありますよね。

そこで、以下では様々な取引事例を出して、接待交際費になるのかどうかについて見ていきましょう。

接待でお酒(アルコール)を飲む

得意先を接待する場合、お酒を飲む事が多いですよね。1件目ではお酒無しで話し合いをして、2件目からお酒を交えて、という様なケースも有るでしょう。

接待交際費に該当するかどうかについて、お酒の有無は特に関係ありません。従って、お酒を飲んでもそれが接待の為なのであれば当然に接待交際費となります。

なお、お酒を交えて「会議」をする事も有るでしょうが、この点については少し判断が難しいですね・・・。

一般的な居酒屋で軽く一杯飲みながら打ち合わせ、というのであればまだしも、スナックやラウンジでの何万円もの支出を会議費とするのは少し厳しいかもしれません。

接待が2次会まで及んだ場合、1件目と2件目が全く別のお店なのであれば、1件毎に「1人当たり5,000円未満」かどうかの判定をして良い事になっています。2件合計で判断するのではないので、会議費の範囲に収まる可能性が高くなりますね。

忘年会・新年会の費用

年末年始になると、取引先の忘年会や新年会に呼ばれる事が有りますよね。逆に、忘年会等を主催する事も有るでしょう。その際の費用については取引先との親睦を深める為のものなので、接待交際費となります。

一方で、社内で行う忘年会や新年会については、取引先は関係無いので「福利厚生費」となります。但し、忘年会等の費用が必ずしも福利厚生費になるとは限らない点に注意が必要です。

例えば、役員のみや一部の従業員のみで忘年会等を開催した場合ですね。一部の人しか対象となっていない忘年会は会社が福利厚生の一環として行うものとは言えないので、それらの費用は社内交際費や給与扱いとなる可能性が有ります。

また、1次会だけでなく2次会3次会と続く様な場合、1次会だけ全員参加で後は有志というケースが多いでしょう。こういうケースでは1次会の費用は福利厚生費で、それ以降の費用は社内交際費になります。

社内交際費の補足

役員同士や従業員だけの飲食にかかった費用(取引先が含まれていない飲食)である社内飲食費は、原則「交際費」として損金算入出来ますが、損金算入限度額の制約も受けます。

一方で、飲食が会議によるものであれば従業員同士の飲食でも「会議費」として処理しますし、社内のイベントなどで供される通常の飲食費であれば「福利厚生費」です。

社内飲食費を何でもかんでも会議費や福利厚生費として損金処理してしまわない様に、税務調査では飲食の内容について細かく問われる事が多い様ですよ。

得意先や従業員に対する香典やお祝いなどの慶弔費

取引先の役員や従業員が亡くなったり、結婚等をした際に香典やご祝儀を渡す事が有りますよね。これらの支出についても通常取引をしていく上で必要な支出なので、接待交際費として扱います(お見舞金も同様)。

なお、自社の従業員やその家族等に対して支払う慶弔費は「福利厚生費」です。

いずれの場合も、慶弔費は領収書が発行されないので出金伝票等で支払いの事実が分かる様にしておきましょう。

物品の贈答(手土産・お中元・お歳暮等)

取引先にお中元やお歳暮を送ったり、挨拶などで訪問する際に手土産を持って行く事が有りますよね。これらは取引先と良好な関係を構築・維持する為に必要なものなので、かかった費用は接待交際費となります。

なお、上述しましたが、贈答品の場合は例えそれが食品や飲料だったとしても「1人当たり5,000円未満」の特例は適用されない点に注意して下さい。

ビール券や商品券の贈答

お世話になっている取引先に、商品券を贈答する事が有りますよね。これも物品の贈答と同様に接待交際費となります。

但し、贈答用にビール券や商品券等を購入した場合の代金は消費税の非課税仕入に該当するので、課税仕入にしない様に注意しましょう。

会議に必要なお弁当代や茶菓子代

取引先と会議室を使って会議や商談をする際にお茶や茶菓子を出しますよね。また、会議が長時間にわたる場合は弁当を出す事も有るでしょう。

これらの「会議に関連して、茶菓、弁当その他これらに類する飲食物を供与するために通常要する費用」については、接待交際費ではなく会議費となります。会議の目的は取引先の接待ではなく打ち合わせですからね。

従業員の慰安旅行や運動会等

会社の福利厚生の一環として、従業員やその家族を対象とした慰安旅行や運動会などが実施される会社も多いでしょう。これらは、あくまでも社内行事であって取引先等を接待するためのものではありません。

従って、「専ら従業員の慰安のために行われる運動会、演芸会、旅行等のために通常要する費用」については接待交際費ではなく「福利厚生費」として処理する事になります。

同様に福利厚生費として扱う支出には、以下の様なものがあります。

- 常時支給される昼食等の費用

- 創立記念日や新社屋落成式等の際に、社内で一律に供与される飲食に必要な費用

- 従業員(元従業員も含む)やその家族等に対する慶弔費

なお、得意先や仕入先等を観劇や旅行に招待する為の費用は交際費になります。

ちなみに、取引先を招待した旅行の費用が会議費か接待交際費かという点について、以下の様に過去に国税不服審判所で争った事例が有るので参考にして下さい。

食品と飼料の製造販売業者が、販売代理店会議を温泉地で開催し、会議終了後に宴会、翌日にゴルフコンペをした際の費用を全て会議費として処理したところ、税務署に交際費等として更正処分を受けた。

会社側は、業界のすう勢や経営方針の説明、セールスポイントの研修等をしているのだから、会議としての実態は備えていると説明。

しかし、国税不服審判書は全体の行事が1.5日ある中で、会議が約1時間しか開催されておらず、内容もあいさつやスライド映写、簡単な営業戦略等の説明及び質疑応答といった簡単なもので、ただの親睦会の様なイベントであると考え、税務署の判断を支持。

(参照元:山本守之著「事例研究 交際費課税(トラブルを未然に防ぐために」 95・96頁 一般社団法人 大蔵財務協会発行)

税務署は、会議の内容や時間はもちろん、取引先に送付する案内状などもチェックして総合的な判断をします。「形だけ会議を装っているけど実態は接待」というのは通用しない、という事ですね。

取引先とのゴルフプレー代

取引先のお偉い様達とゴルフに行ったり、取引先主催のゴルフコンペに誘われる事が有りますよね。この場合のゴルフプレー代は、業務遂行上必要となるので交際費等として損金になります。

但し、ゴルフのプレー代が必ず損金になるとは限りません。

事業に関係の無いゴルフプレー代を会社が負担した場合は役員給与(賞与)となり損金不算入(※)となります。また、ゴルフをしたのが従業員だった場合は、その従業員の給与です。

※:役員給与は定期同額給与なので、株主総会で決定した毎月固定の金額しか原則として損金になりません。役員賞与は事前届出確定給与なので、支給する事業年度の開始日までに税務署に届出をし、その通りに支給しないと損金になりません。

また、接待をする為に必要なものとはいえ、ゴルフ用品(ゴルフバッグやドライバーなど)は事業に関係ない遊びの際にも使う事が出来るので損金にはならない、という点を忘れずに。

カレンダーやうちわ等を贈答する為の費用

年末が近づいて来たら、自社の名前が入ったカレンダーを取引先に配ったり、夏になるとうちわを配ったりする事が有りますよね。

これらは、特定の取引先のみに渡すものというよりは、窓口に相談に来た新規のお客さんや、街頭で歩いている人など不特定多数の方に渡す事が前提となっているので、接待交際費とは言い難いです。

従って、「カレンダー、手帳、扇子、うちわ、手ぬぐいその他これらに類する物品を贈与するために通常要する費用」については広告宣伝費として処理する事になります。

接待交際費の領収書に記載すべき内容

接待交際費は、税務調査で何かと問題になりやすい項目です。

そこで、領収書や帳簿には以下の事項を記載しておくと良いでしょう。なお、上述した1人当たり5,000円未満の接待飲食費の領収書に記載すべき事項と、基本的に同じです。

- お店の名前・料金・日付

- 接待の相手、人数

- 接待の目的や内容

お店の名前や料金、日付については領収書に記載されているので、改めて書く必要は有りません。接待の相手や人数、目的等について領収書の空いているスペースに記載する様にしましょう。

また、元帳の摘要欄にはお店の名前や接待の相手などを書いておくと良いでしょう。

なぜこれらの項目を書いておかないと問題になるかというと、税務上は業務必要な支出であれば損金として扱う事が出来ますが、個人的な支出については損金処理が出来ないからです。

税務署としては、帳簿に計上されている接待交際費のうち業務に関係ないものを見つける事が出来れば否認する事が出来ます。

仮に領収書や帳簿には店の名前や金額しか書いていなかったとしましょう。あなたはそれを業務上必要だったものと言い切れますか?税務調査では基本的に過去3年分の帳簿を見る事になります。

3年前の領収書を見て内容をスラスラと説明出来る人はあまりいないですよね。そうなると、税務調査では不利な立場になります。何の為に支出したのか説明出来ないのであれば、業務上必要だったと説明する事が出来ない、という意味になりますからね。

最悪の場合は、否認されるだけでなく「使途秘匿金の支出」とみなされて、支出した金額に対して40%の税金が課される事も有りますよ。

こんな領収書は交際費にしてもOKなの?

お店で領収書を貰う際に、空(カラ)領収書や宛名が上様となっている領収書などを渡される事が有ります。これらの領収書については接待交際費として損金処理してもいいでのでしょうか?

以下で、気になる領収書にまつわる論点について見ていきましょう。

空(カラ)領収書は交際費で処理しても良い?

お店によっては、「領収書を下さい」というと宛名や金額などを何も書かずに白紙のままの領収書(これを空領収書といいます)を渡して来る事が有ります。

空領収書を貰った場合、適当な金額を記入して交際費としても良いのでしょうか?

これは考えるまでもありませんが、駄目です。

領収書は弁済や支払いの事実を証明する為の文書です。そして、領収書には押印があるのが一般的ですよね。

従って、領収書を改ざんし真実と異なる領収書にした場合は「有印私文書偽造罪」となり、懲役刑が科される事が有ります。

また、税務上も真実と異なる金額を記入した場合は脱税行為となるので重加算税が課されますよ。

領収書の金額に数字を1つ付け加えて金額を大きくする様な行為も同様に違法行為です。軽い気持ちでする方もいるかもしれないですが、絶対にしないで下さいね。

お店の方が空領収書を渡して来たら、きちんと宛名や金額を書いてもらう様にしましょう。また、万が一、空領収書を貰ってしまった場合は、実際に支出した金額を書いた付箋等を領収書に貼っておけば良いでしょう。

複数人で払った領収書を貰って自分ひとりの交際費にしても良いのか?

これも考えるまでもなく駄目ですね。

例えば5人で飲み食いをして、合計2万円を割り勘で1人4,000円ずつ払ったのに領収書は2万円と記載されたものを貰って、そのまま2万円を交際費として計上する様な場合ですね。

この様なケースでは、自分の負担した4,000円分だけ領収証を貰うか、2万円の領収書を貰った場合は付箋等で「内4,000円を負担」等の記載をしておく必要が有ります。

4,000円しか払っていないのに、領収書に記載されている2万円を交際費として計上するのは脱税行為です。

上様と書かれた領収書は交際費として損金になるか?

最近では減って来た様な気もしますが、領収書の宛名が「上様」となっている事が有りますよね。

上様という表現は、昔の人が将軍などを「上様」と呼んでいた事から来ていると言われています。お店の側からすると客は立場が上なので、名前が分からない場合は便宜的に上様と領収書に書く事が慣習となった様です。

では、上様と書かれた領収書でも交際費として処理してもいいのでしょうか?

この点については、実際に支出した交際費なのであれば特に問題ないでしょう。

但し、税務調査という点で考えるとやはり会社の名前などをきちんと書いてもらった方が安全です。

仮に実際に支出したものだったとしても、上様だと誰の事か分からないですね。税務署側としては、「上様」と書かれた領収書ばかり出て来たら不信感を抱いてしまうでしょうからね・・・。

お店で「宛名は上様でも良いですか?」と聞かれたら、きちんとした名称(略称でも構いません)を書いてもらう様にしましょうね。

飲食店等で2枚に分けた領収書

領収書は、1回の料金が5万円を超えると収入印紙を200円分貼らないといけません(印紙税法別表第1・17番)。ちなみに、以前は3万円が基準だったので基準が少しゆるくなりました。

お店側からすると、たくさん飲み食いしてくれて嬉しいけど、お会計のときに200円の収入印紙を貼らないといけないので何だかもったいない・・・と思ってしまいますよね。

そこで、飲食店の中には1回のお会計が5万円を超えた際に、何枚かに分けて領収書を発行してくるケースが有ります(勝手に領収書を分割する様な店はないでしょうけどね)。

複数枚に分けて1枚当たりの金額が5万円を下回るのであれば、収入印紙を貼る必要が無くなるのでお店側としては印紙税の負担が減る訳です。

この様な領収書を貰った場合、貰った側としては特に問題ありません。合算した金額を接待交際費とすればOKです。

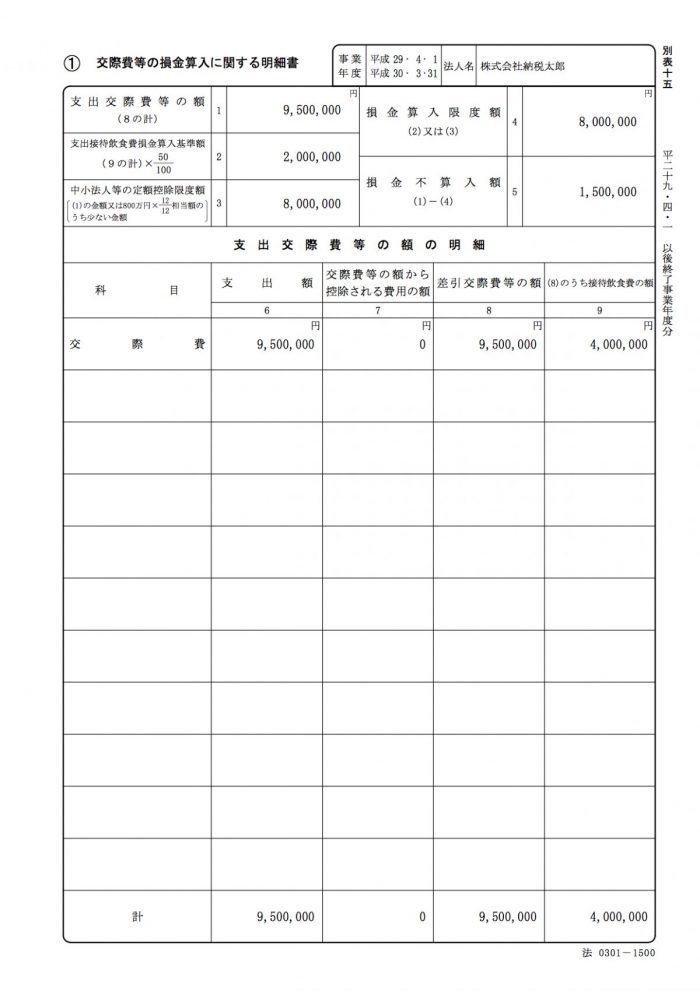

接待交際費の損金算入には別表15が必要!

接待交際費を損金算入するには、確定申告書の別表15に必要な金額を記入して提出する必要が有ります。

参考までに、年間の交際費が950万円(接待飲食費は400万円)だった場合の別表15の記入例を見てみましょう。

書く項目は少しなので、そんなに難しくはないですね。

なお、「科目」欄がたくさん有りますが、ここには交際費以外の科目で処理しているけど実際は交際費に該当するもの、などを記入します。

例えば、上述した得意先を接待する際の帰り用に渡したタクシーチケットですね。旅費交通費として会計上は処理しても構わないですが、その場合は税務上、つまり別表15で交際費として扱う事になります。

また、「交際費等の額から控除される費用の額」という何だか良く分からない項目が有りますよね。

ここには1人あたり5,000円未満の接待飲食費など、税務上接待交際費に該当しないものを会計上交際費として処理してる場合に、該当する金額を記載して交際費の額から控除します。従って、もともと会議費等で処理している場合には、特に使う事は無いですね。

まとめ

交際費がどういうものか、いくらまで損金算入出来るのかなど分かって頂けたでしょうか。

交際費は業務上必要なものですが、必要以上に使うのは会社経営にとっても良く無いですし、税務調査でも目をつけられる可能性が有ります。

領収書や帳簿には接待した相手や内容などをしっかりと記載し、接待交際費なのにそれ以外のものと気付かず処理していないかなど、今一度見直して見てはいかがでしょうか。