「法人で確定申告をするなら当然青色申告でしょう!」

そんな話を聞いた事がないですか?確かに、法人で白色申告をする方はほとんどおらず、特段の事情が無い限り青色申告を選択するのが一般的です。

しかし、なぜみんな青色申告を選ぶのでしょうか?

あまり深く考えずに青色申告を選択している方も多いでしょうが、ここでは一旦立ち止まって、そもそも青色申告が何なのか、青色申告の要件や手続き、特典などについて見ていきましょう。

青色申告とは?

青色申告とは、一定のルールに従って帳簿の記帳や保存をする代わりに、税法上の優遇措置が受けられる制度の事を言います。

確定申告の方法には青色申告と白色申告とが有りますが、青色申告をしている法人の割合は99.2%(令和3年度分)と非常に高いです。(参照元:令和3年度 標本調査結果|国税庁)

青色申告の要件

青色申告をするには、以下の様な条件を満たす必要が有ります。

- 青色申告承認申請書を提出して承認を受ける。

- 複式簿記による記録を行う。

- 一定の帳簿書類を備え付ける(10年間保存する。)

青色申告は、税務署長の承認を得て初めてする事が出来ます。承認を得ずに勝手に青色申告をしても却下されるので、注意が必要です。(承認申請の仕方については後述。)

また、青色申告をするには複式簿記による帳簿作成が必要となります(法人税法施行規則第53条)。但し、近年は会計ソフトを使っている方が多いので、その場合は特に問題無いです。

さらに、帳簿(仕訳帳や総勘定元帳等)や請求書等の書類は原則として7年間は保存しなければなりません(繰越欠損金を利用する場合は10年間(参考:No.5930 帳簿書類等の保存期間|国税庁))。税務調査が入った時に、過去の資料を捨ててしまっていたりすると、後述する様に青色申告が取り消されてしまう事も有りますよ。

会計ソフトを使えば青色申告の条件を満たす帳簿が簡単に出来る!

一昔前まで、帳簿は手書きで作成されていたので、経理の方は複式簿記による帳簿を作るのにかなり苦労されていた事でしょう。

しかし、最近は会計ソフトを使って記帳するのが一般的です。会計ソフトで日々の取引を入力すると、自動的に複式簿記による帳簿(※)が作成されます。

※:仕訳帳や総勘定元帳、現金出納帳、預金出納帳、補助元帳など。

そして、取引の入力が終われば決算書(貸借対照表・損益計算書・株主資本等変動計算書)も作成する事が出来るのです。

つまり、会計ソフトを使えば青色申告のハードルである「複式簿記による記帳を行う事」という条件は簡単にクリア出来るという訳ですね。多くの方が会計ソフトを導入しているでしょうが、まだ手書きの帳簿を作成している方は一度導入を検討してみてはいかがでしょうか。

法人が青色申告をした場合に受けられる特典

青色申告をするには、上で紹介したルールに従って記帳や帳簿の保存をする必要が有ります。

きちんと帳簿を付けて資料を保管しておくという事は、当然といえば当然の事なのですが、複式簿記によって帳簿を付けるには簿記の知識が必要ですし、長期にわたって書類を保存するのもなかなか大変ですよね。

そこで、青色申告をしている法人には以下の様に色々な特典が与えられているのです。

- 青色欠損金の繰越控除

- 青色欠損金の繰戻還付

- 少額減価償却資産の特例

- その他

まず、青色申告をしている法人は、ある事業年度で赤字(欠損金)が出た場合、翌事業年度以降10年間にわたってその赤字を繰り越し、黒字になった際に相殺する事が出来ます。(参照元:No.5762 青色申告書を提出した事業年度の欠損金の繰越控除|国税庁)

また、資本金1億円以下の法人は、黒字になった翌年が赤字だった場合、前年に払った税金を還付してもらう事も出来ます。(参考:No.5763 欠損金の繰戻しによる還付|国税庁)

他にも、30万円未満の減価償却資産を一括で経費処理出来るなど、青色申告によって様々な特典が受けられるので、是非とも活用したいですね。

法人には青色申告特別控除が無い!

青色申告の特典として「55万円の特別控除が受けられる!(※)」とよく耳にしますよね。

しかし、青色申告特別控除は個人の所得税に限った話なので、法人の場合は青色申告をしてきっちりと帳簿をつけていたとしても特別控除を受ける事は出来ません。(参照元:No.2072 青色申告特別控除|国税庁)

これは、法人は青色申告で正しく帳簿を付けて保存している事が当然、という流れが有るからでしょうね。

青色申告の手続き

青色申告をするには、あらかじめ所轄の税務署に「青色申告の承認申請書」を提出し、承認を得ておく必要が有ります。

青色申告の承認申請書は、以下のうちいずれか早い日までに提出しなければなりません。(法人税法122条)

- ①会社設立の日から3ヶ月を経過した日の前日

- ②会社設立初年度の事業年度が終わる日の前日

多くの人は設立初年度の事業年度を1年とする事が多いと思いますので、基本的には「①会社設立の日から3ヶ月を経過した日の前日」までに提出する必要が出てくるでしょう。

なお、既に設立されていて1期目ではない会社の場合は、承認を受けようとする事業年度開始日の前日までに提出する必要が有ります。

申請自体は書類を1枚出すだけなのでとても簡単ですね。但し、1日でも期日に遅れると承認はされないので、期日は必ず守るようにしましょうね。

青色申告の承認申請の結果を確認する方法

青色申告の承認申請が問題なく承認されたのか若しくは却下されたのかは、どうすれば知る事が出来るのでしょうか?

この点、申請書を提出して青色申告が承認されたとしても税務署から結果についての連絡は特に有りません。連絡が有るのは申請が却下された場合のみです。

申請書に記載した承認の対象事業年度終了日までに却下の通知が無かった場合、その日をもって申請が承認されたものとみなす事(みなし承認)となっています。(法人税法124条・125条)

承認されても連絡が無いなんて、何だか不親切な気がしますよね・・・。しかし、毎年多くの会社が設立と廃業を繰り返しているので、全ての会社に対して逐一承認の連絡をするのは大変です。そこで、却下された方だけに連絡をするという方法が採用されている、という訳ですね。

なお、申請書を提出した後しばらく経ってから税務署に電話をすれば、申請の結果を教えてもらう事が出来るのかもしれませんが、敢えて早く知る必要も無いでしょうから事業年度末まで何もせずに放っておいて構いません。

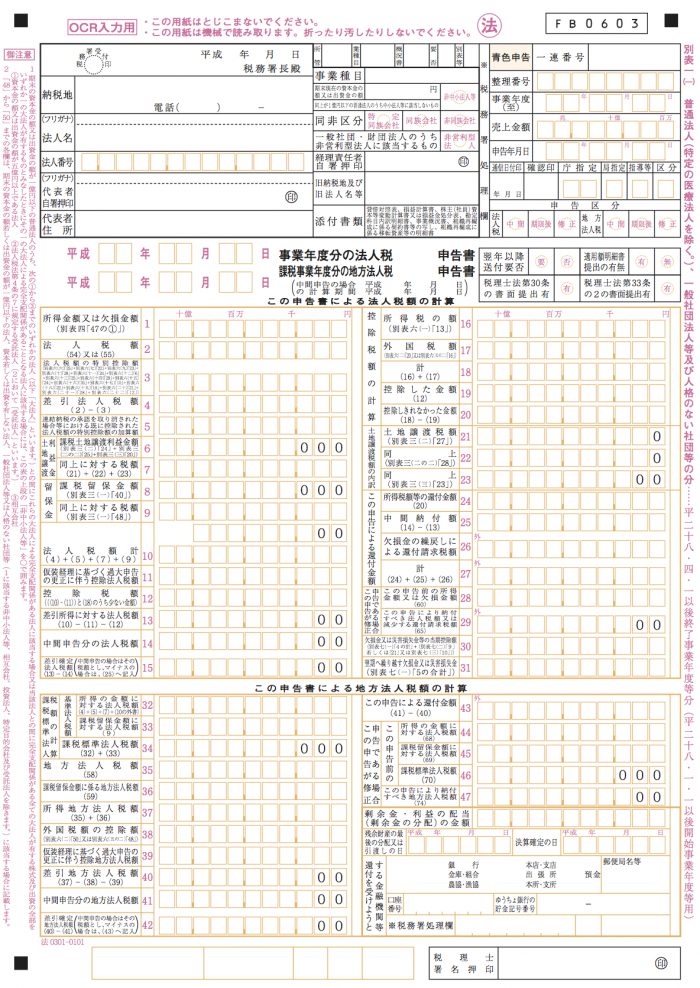

決算日を過ぎると税務署から確定申告書のひな形の入った書類が郵送で届きます。その申告書(別表1)を見れば、青色申告なのか白色申告なのかが分かる様になっているので、そこで確認するようにしましょう。

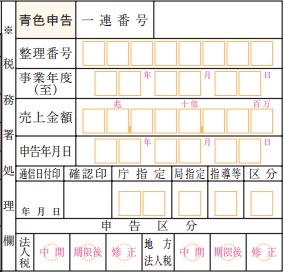

参考に申告書別表1の該当部分を紹介します。下の申告書画像右上の「税務署処理欄」を見て下さい。

小さくて見えにくいかもしれないので、拡大します。

「青色申告」と書かれていますね。こうなっていれば青色申告が承認されているという事です。

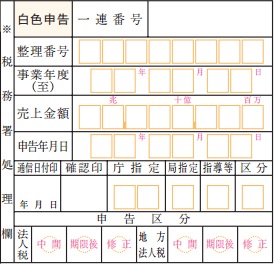

一方で、下の様に「白色申告」と書かれている場合は、青色申告をする事は出来ません。

(法人版)青色申告承認申請書の書き方

ここでは、「青色申告の承認申請書」の書き方を紹介します。

記入例を作ったので、それを元に1つずつ見ていきましょう。

①整理番号

記入する必要は有りません。

②納税地

設立届に記入した会社の納税地を記入します。通常は、会社の本店所在地を書く事になるでしょうね。

また、電話番号の記載も忘れずに。固定電話を書く必要は無いので、携帯電話など連絡のつく番号を記載しましょう。

③法人名等

法人名(フリガナも)を記入します。略称ではなく、登記簿(履歴事項全部証明書)に記載されている正式な法人名を記入する様にしましょう。

④法人番号

平成28年1月1日以降に開始する事業年度から、法人の提出書類には法人番号を記入する必要が有ります。(参照元:税務関係書類への番号記載時期|国税庁)。

法人番号は、登記簿に記載されているほか、国税庁の法人番号公表サイトからも調べる事が可能です。

⑤代表者氏名

会社代表者の氏名(フリガナも)を記入します。併せて法人の実印も押しましょう。

⑥代表者住所

会社代表者の現住所を記入します。

⑦事業種目

定款に記載されている「事業の目的」から、主なものを選んで記入します。

⑧資本金又は出資金額

登記簿に記載されている資本金の額を記入します。

⑨提出年月日

青色申告の承認申請書を税務署に提出する日付を記入します。

⑩提出先

青色申告の承認申請書を提出する税務署名を記入します。提出する税務署は、会社の本店所在地を管轄する税務署です。

管轄の税務署が分からない場合は、国税庁のホームページから調べる事が出来ます。

⇒国税庁「国税局・税務署を調べる」

⑪申請期間

青色申告を開始したい事業年度を記入します。

例えば、平成29年6月2日に設立した法人(5月決算)が初年度から青色申告をしたい場合、「自平成29年6月2日至平成30年5月31日」と記入しましょう。

⑫申請事由

青色申告を申請する法人の状況のうち、該当するものを選びます。

設立時に青色申告の申請をする場合は、上から2番目の項目にチェックマークを付け、設立年月日を記入すればOKです。

⑬帳簿組織の状況

「伝票又は帳簿名」には、作成する帳簿の種類を記入します。基本的には現金出納帳・仕訳帳・総勘定元帳があれば十分でしょう。

「左の帳簿の形態」については、手書きの場合は「ノート」、会計ソフトを使用する場合は「会計ソフト」などと記入して下さい。

また、「記帳の時期」には記帳をする頻度やタイミングを記入します。「随時・毎日・毎週・毎月・半年毎」など、適宜記入する様にして下さい。

⑭特別な記帳方法の採用の有無

法人の場合は、ほとんどの方が会計ソフトで会計帳簿を作成します。会計ソフトを使う場合は「ロ 電子計算機利用」に○をしましょう。

⑮税理士の関与度合

既に税理士の関与が決まっている場合は、税理士にどこまでの業務を依頼するのか記入します。(例:「確定申告書の作成」「決算手続き及び確定申告書の作成」など)

⑯税理士署名欄

税理士が青色申告の承認申請書を作成する場合は、その税理士が署名押印します。税理士自身が記入する箇所なので、納税者の方は記入しなくてOKです。

⑰税務署処理欄

記入する必要は有りません。

青色申告の承認が取り消される!?

一度青色申告が承認されると、今後ずっと青色申告が適用され続けるかというとそういう訳では有りません。

以下のような一定の条件に該当すると、青色申告が取り消されてしまいます。

- 税務調査時に、求められた帳簿書類を提示しなかった。

- 税務署長の指示に従わなかった。

- 取引の隠ぺいや仮装をした。

- 2期連続で期限後申告をした。

- その他、青色申告を取り消す相当の事情が有る。

青色申告の承認が取り消されると、ある日突然税務署から「青色申告の承認の取消通知書」が郵送されて来ます。

何の前触れも無く突然送られて来るので、驚く方も多いようです。とはいっても、取り消される理由は上記の様に会社側に有るので仕方無いですけどね・・・。

取消通知書には取り消された日が記載されているので、この取り消された日の属する事業年度以降は白色申告する事になります。

青色申告が取り消されたらどうなる?再申請の方法は?

青色申告が一旦取り消されると、その後1年間は再申請をする事が出来ません。

また、青色申告は上で紹介した様に前事業年度中に申請をしておかなければならないので、再度青色申告が出来る様になるのは、早くても取り消された翌々事業年度となります。

多くの方にとって、白色申告になった場合に一番困るのは、「青色欠損金の繰越が出来ない事」ですよね。白色申告の方は繰越の要件を満たしていないので、赤字になったとしてもその赤字を翌年に繰り越す事が出来ません。

但し、過去の青色申告期間中に繰り越された欠損金については白色期間中にも引き続き繰り越しされますし、黒字になった場合は欠損金を使って相殺する事も出来るので、その点については心配無用です。

なお、青色申告の再申請は初回の申請時と特に変わりありません。所轄の税務署に青色申告の承認申請書を提出すればOKです。

但し、申請書の書き方で触れた⑫については、一番上の項目にチェックマークを付けて、青色申告が取り消された年月日を記入する事になります。

まとめ

法人にとって青色申告はいわば当然の事です。青色申告をするには複式簿記により帳簿を付けて、資料を長期にわたって残しておく必要が有りますが、繰越欠損金の活用など受けられる恩恵は手間以上のものですよね。

法人を設立する場合は、忘れずに青色申告の承認申請書を提出する様にしましょうね。