「法人化予定だけど、家族も役員にした方がいいの?」

「法人化すると役員報酬は1年に1度しか変更できなけど、役員じゃない家族への給料であれば自由に変更出来るのでは!?」

法人化前にそういった疑問や考えを抱いている方もきっと多いでしょう。しかし、税金の世界はそう甘くはありません!

「みなし役員」という言葉を知っていますか?税金の世界には、登記上は役員じゃなかったとしても、役員とみなして役員と同等の税制上の取り扱いをするという制度があるのです。

何も知らずに好きな様に給料や賞与を家族に払っていると、みなし役員として扱われて後で痛い目にあうかもしれませんよ!

ここでは、みなし役員制度がどういうものなのか、法人化するのであれば家族は役員と従業員どちらにした方がいいのか、などについて見ていきましょう。

みなし役員とは?普通の役員との違いは何?

みなし役員を考える前に、まずは簡単に「役員」についておさらいしておきますね。

株式会社でいう役員とは、いわゆる経営者の事(会社の経営を執行する人)です。

会社法上は(代表)取締役・会計参与・監査役がありますが、ここでは取締役だけ覚えておけばいいでしょう。いずれも法務局で登記されています。

役員は、従業員が会社と結ぶ雇用契約ではなく、会社経営をするという委任契約を会社と結んでおり、その対価として役員報酬を受け取ります。

従業員と違い労働基準法の適用が無く、残業や最低賃金といった規制も受けないので利益が出ていないときは役員報酬がゼロ、という選択肢もあります。

役員について簡単におさらいしたところで、みなし役員とは何なのかを見ていきましょう。

役員が何なのかについては、上述した通りですが、税務上はさらに広く以下のように役員の範囲を定めています(法人税法第2条15号)。

- ①・・・法人の取締役、執行役、会計参与、監査役、理事、監事及び清算人

- ②・・・①以外の者で一定の条件を満たす者⇦これがみなし役員!

つまり、役員として登記されていない方でも一定の条件を満たすと税務上は役員として扱われる事になり、その方をみなし役員というのです。

では、みなし役員となる「一定の条件」とは何なのでしょうか。以下で詳しく見ていきましょう。

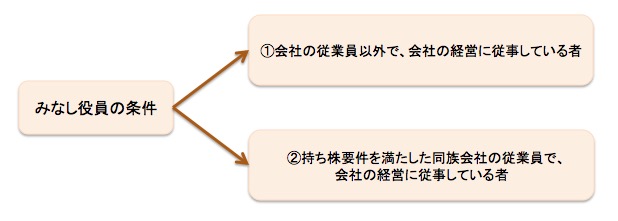

みなし役員の条件とは?ポイントは「経営に従事」しているかどうか!

ここでは、みなし役員に該当する条件について見ていきましょう。少しややこしいですが、ザクっというと会社の経営に従事しているかどうかで決まります。

まずは、以下の図を見てください(法人税法施行令第7条・法人税法基本通達9-2-1)。

みなし役員の条件としては大きく2つあるのですが、会社の従業員かどうかに関わらず、会社の経営に従事している方はその時点でみなし役員として扱われます。逆に言うと、経営に従事していなければ、みなし役員には該当しないという事ですね。

「経営に従事」がどういう事を指すのかは後述するとして、上の図をもう少し詳しく解説していきましょう。

①会社の従業員以外で会社の経営に従事している者の意義

まずは、①の要件ですが、会社の従業員(使用人)以外で経営に従事している者というと、例えば「取締役になっていない会長や副会長、相談役や顧問などで、地位や職務から実質的に経営に従事していると認められるもの」が該当します。

参考:他にも「合名会社・合資会社・合同会社の業務執行社員」「人格のない社団等の代表者・管理人」「法定役員ではないが定款等で役員として定めている者」なども該当します。

よく社長を退いて名誉職として会長になるケースがありますが、その場合も登記簿上は取締役でなくても、経営にタッチしているのであれば税務上は役員として取り扱われることになる、という事ですね。

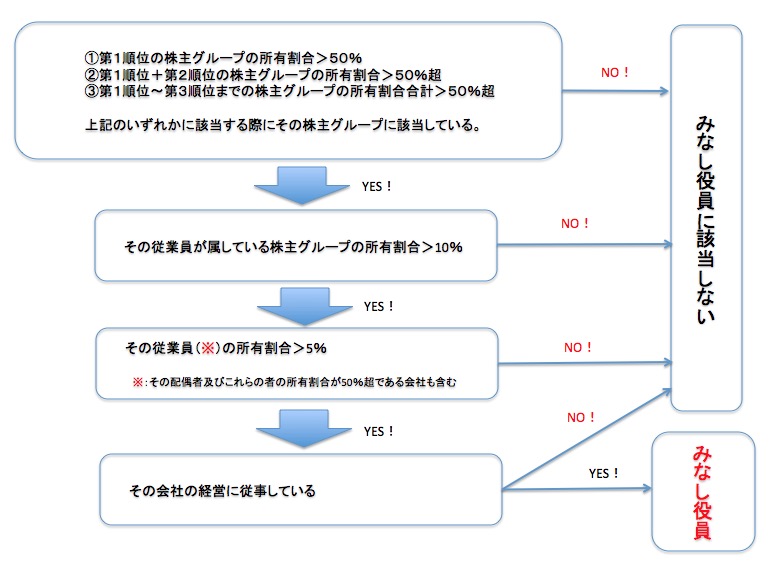

②持ち株要件を満たした同族会社の従業員で会社の経営に従事している者の意義

次に②の要件ですが、これが少しややこしいです。

同族会社(細かく説明するとややこしいので、ここでは家族経営と考えておけばOK)の従業員で、以下の持ち株要件を全て満たした上で、経営に従事している方がみなし役員となります。

- その従業員が、株主グループ(※1)の第1〜3順位までの持ち株数を合計して、所有割合が50%超となる株主グループに属している。

- その従業員の属している株主グループの株式所有割合が10%を超えている。

- その従業員(※2)の株式所有割合が5%を超えている。

※1:株主グループは、株主だけでなくその株主等と親族関係など特殊な関係のある個人や法人も含みます。

※2:配偶者及びこれらの者の所有割合が50%超である他の会社を含む

分かりにくいので、フローチャートで見てみましょう。

同族会社の従業員の場合は、全ての持ち株要件を満たした上で、最後の砦である「会社の経営に従事している」という条件を満たして初めてみなし役員になる、という事ですね。

ちなみに、社長が100%株を持っていて配偶者が株を持っていない場合は、みなし役員にならない様な気がするかもしれないですが、3番目のステップで、配偶者の所有している株も所有割合にカウントするようになっているので、社長の配偶者は無条件で最後のステップまで進むことになります。

「経営に従事」とは?〜家族経営の親族や配偶者は要注意!〜

会社の従業員かどうかに関わらず、「経営に従事」している場合はみなし役員に該当すると書きましたが、経営に従事しているとは一体どういう意味なのでしょうか。

この点については、法人税法等に明確な規定がないので、税務調査等で揉める事が多いのが実情です。

経営に従事するという事は、法人の事業を運営していく上で重要な事項の意思決定にタッチしているという事なのですが、具体的には以下の様な意思決定等に参加しているかどうかなどから、総合的に判断する事になります。

- 売上価額や仕入価額の決定・変更

- 主要な取引先の選定

- 重要な契約に関する決定

- 資金調達の実行や返済

- 従業員の採用や昇格・退職の決定

- 取締役会に出席して発言する

従って、単純な事務作業や経理処理などをしているだけでは経営に従事している事にはなりません。また、会長や相談役などが経営に関する簡単なアドバイスをする程度なのであれば、みなし役員と言われる事もないでしょう。

そういう意味では、出社の頻度や勤務時間が長いか短いかといった点(非常勤か常勤か)も、経営に従事しているかどうかの判断にあまり関係ないですね。

また、給料が高いからといって即座に経営に従事している事になるという訳でもないです(給料が高いのに経営に従事していないとなると、それはそれで過大な使用人(役員)給与として問題になりそうですけどね)。

【参考】経営に従事しているかどうかで争った事例を紹介

ここでは、みなし役員の条件である「経営に従事」という点で税務署と争った事例をいくつか紹介してみましょう。

登記簿上の役員でないが、自分の名義で銀行から事業用資金を借入をする決定をしたり、仕入・販売計画なども自己の責任で行なっていた為、経営に従事しているものみなされ、賞与の額を役員賞与として扱い損金不算入とした例(参考:昭和55年2月20日裁決 裁決事例集 No.20-181頁の事例)

代表者の息子がみなし役員に該当すると税務署に判断されたケース。

高齢の代表者が経営する会社で、息子には他の従業員と違い「出勤簿が無い・残業手当が出ていない・賞与が他の従業員よりも多く支給されていた」、といった事情が有った。

これらの点から税務署はみなし役員だと判断したものの、審判所はみなし役員という程ではなく、「主任程度に過ぎない」と判断した(参考:昭和47年7月17日裁決)。

同族会社の同族関係者(一定割合以上の株を保有)がみなし役員に該当するため、支払った賞与は役員賞与として税務署が損金不算入と判断したケース。

しかし、当該従業員は他の従業員と同様に、電気工事の現場作業に従事していただけで大口契約の受注契約や資金計画など、経営上重要な意思決定は代表取締役が行なっていたので、みなし役員には該当せず、賞与は損金算入可能とされた事例。(昭和53年7月17日裁決 裁決事例集 No.16-36頁)

これらは争った事例のほんの一部ですが、詳細な規定が法律上無いことから揉めやすい事がわかりますね。

みなし役員に該当するとどうなる?

みなし役員の条件などについて見てきましたが、実際のところみなし役員に該当するとどうなるのでしょうか?

回答としては「役員と同じ扱いになる!」です。テーマは大きく分けて以下の5つ。

- ①みなし役員の給与は定期同額給与に該当する?

- ②みなし役員に対する過大な給与は損金算入可能?

- ③みなし役員に対して賞与を支給したときの取り扱い

- ④みなし役員と退職金の関係

- ⑤みなし役員は雇用保険に入れるのか?

以下、一つずつ詳しく見ていきましょう。

①みなし役員の給料は定期同額給与!

役員は自分で自分の給料を決める立場にあるので、決算前に「利益が出そうだな」と思えば役員報酬を一気に上げて利益を減らす事が出来てしまいます。

しかし、それでは公平な課税とは言えません。

そこで、不当な利益調整をさせない様に、役員報酬は毎月同額を支給する必要があり、原則として毎期決算日後3ヶ月以内に一度しか役員報酬の額が変更できません(これを「定期同額給与」と言います)。

これに反して事業年度の途中で役員報酬の額を変更すると、役員報酬の一部が損金不算入となってしまいます。

そして、この定期同額給与の規定は登記されている役員だけでなく、みなし役員にも適用されるのです。

従って、「登記をしていない家族だから自由に給料を変更して、利益調整をしちゃえ!」という事は出来ません。密かにそんな事を考えていた方は残念でした!

②みなし役員に対する過大な給与は損金不算入!

定期同額給与と考え方は基本的に同じですが、役員は自分の報酬を決める事が出来るので、予めたくさんの役員報酬を設定しておくことも可能です。

しかし、それが業務の対価として見合っていれば問題ないですが、法人税を発生させない為の利益操作であってはいけません。

そこで、役員に対する給与のうち過大と判断された部分は損金不算入となります(法人税法第34条第2項)。

そして、この規定はみなし役員にも適用されるので、家族従業員に不適切に高い給料を払うと損金不算入となる可能性がありますよ。

③みなし役員に対する賞与は事前確定届給与に該当!

従業員は一般的に夏と冬の2回、会社から給与とは別に賞与(ボーナス)をもらう事ができます。しかし、役員で「賞与をもらった!」ってあまり聞かないですよね。

なぜかというと、役員に対する賞与(役員賞与)は会社の規定に従って支給すれば損金になる、というものではないからです。

役員賞与を支給する場合は、事前に税務署に対して「事前確定届出給与に関する届出書」を提出した上で、そこに記載した支給時期や金額通りに支給しないと損金算入が認められません。

届出をするのも面倒だし、届出通りに支給しないと損金算入が認められない、というのはちょっと酷ですよね。それに、そんな面倒な事をしなくても、賞与分の金額を定期同額給与である役員報酬の金額に織込めば済むので、実際のところ役員賞与を支給する会社は少ない様です。

そんな役員賞与ですが、みなし役員にも適用があります!

つまり、「役員ではないから他の従業員と同じ様に賞与を払っても良いだろう」と思っていると、「税務調査→みなし役員認定→役員賞与=損金不算入」という残念な道を辿ってしまいかねません。

従って、みなし役員に該当する可能性の有る方への賞与支給は慎重に行う必要がありますね。

④みなし役員と退職金の関係

従業員に対する退職金は、会社の勤続年数や給与などから算定して支払う事になり、会社の規定に従って支給する限りは基本的に問題なく損金算入可能です。

一方で、役員に対する退職金は一般的に以下の3点から適正額を算出し、株主総会の決議を経て支給されます。

- ①在任年数

- ②退任時の役員報酬月額

- ③功績倍率

適正額を超えた金額を支給すると、税務調査で否認される事があるので、注意が必要です。

しかし、みなし役員は役員登記をしていないので、正式には役員ではありません。では、支給の際に総会議事録は必要なのでしょうか?また、支給額はどの様に決めればいいのでしょうか。

この点、みなし役員に対する退職金については、株主総会の議案として提出する必要はありません(そもそも会社法上の役員ではないですからね)。

ただし、そもそも役員退職金の支給に株主総会を開催するのは、役員退職金を損金算入する際の金額や損金算入時期を明確にするため、という役割があります。

そこで、みなし役員に退職金を支給する場合は、税務調査対策という意味も込めて総会議事録に代わる書類(計算の過程を示したものなど)を用意しておいた方がいいでしょう。

取締役会がある会社では取締役会で決定するでしょうから、その際の議事録は残しておく必要があります。

次に、在任期間の問題です。みなし役員となった方が、会社ときちんと契約をしている顧問や相談役などであれば契約している期間が在任期間なので特段悩む事はないでしょう。

しかし、みなし役員となった方が妻などの親族だった場合は、給料が支給されていない時期が有ったり、経営に従事しているかどうかの判断が難しいので問題になりやすいです。

この点、みなし役員は役員と同じ扱いを受けるので、役員退職金として支給することになります。従って、在任期間・功績倍率・最終の役員報酬月額を基に退職金として妥当な金額を支給しなければ損金算入が認められません。

在任期間については、そもそも登記されていない上に通常は親族と委任契約書を締結する事はないでしょうから難しいですね・・・。実際に経営に従事していた期間を集計するしかないでしょう。

功績倍率については、社内で設定している取締役の倍率を使うことになるでしょうね。

⑤みなし役員は雇用保険に入れるの?

役員は従業員ではない為、雇用保険法の適用はありません。従って、基本的に雇用保険には加入できません。

参考:従業員兼務役員であれば、雇用保険に加入する事は可能です。

では、みなし役員についてはどうなのでしょうか。

この点、みなし役員は税務上の取り扱いなので、雇用保険の加入の可否とは直接関係ありません。

また、従業員が社長の同居親族だったとしても、以下の条件を満たせば雇用保険の適用対象となります。

・就労の実態が、当該事業場における他の労働者と同様であり、賃金もこれに応じて支払われていること。

労働保険の適用単位と対象となる労働者の範囲 | 大阪労働局

・始業・終業の時刻、休憩時間、休日、休暇等並びに賃金の決定、計算方法、支払いの方法、賃金の締め切り、支払の時期等が就業規則などによって明確に定められており、かつ、その管理が他の労働者と同様になされていること。

・業務を行うにつき、事業主の指揮命令に従っていることが明確であること。

・また、雇用保険については、このほかに取締役など、事業主と利益を一にする地位にないことが条件となります。

ただ、みなし役員は経営に従事している事が前提なので、雇用保険の適用対象外となる「取締役など事業主と利益を一にする地位にないこと」という条件に該当する可能性は高く、加入出来ない可能性の方が高いかもしれません。

家族を役員に入れて報酬を払った方がいいの?法人税や所得税上のメリットは?

家族を役員に入れる目的は、基本的に役員報酬として支払う事で社長と家族とで所得を分散する事ですよね。

所得税は所得が増えれば増えるだけ税率が高くなる「超過累進税率」を採用しているので、所得を分散させれば税率を下げる事が可能です。

また、給与所得控除も人数分受ける事が出来るので、自分だけでなく家族にも給料を払うというのは、節税という観点からはメリットがあります。

簡単な例を見ておきましょう。

社長が1人で役員報酬を1,000万円とる場合と社長が700万円・妻が300万円をとる場合とで所得税を比較してみますね(分かりやすくするため、所得控除は基礎控除と配偶者控除のみ)。

まずは社長が1人で役員報酬を1,000万円とる場合。

| 項目 | 社長 |

|---|---|

| 役員報酬 | 10,000,000 |

| 給与所得控除 | 1,950,000 |

| 給与所得 | 8,050,000 |

| 配偶者控除 | 380,000 |

| 基礎控除 | 480,000 |

| 課税所得 | 7,190,000 |

| 所得税 | 1,017,700 |

注:復興特別所得税は無視しています(以下同様)。

次に、社長700万円、妻300万円を支給する場合。

| 項目 | 社長 | 妻 | 合計 |

|---|---|---|---|

| 役員報酬 | 7,000,000 | 3,000,000 | 10,000,000 |

| 給与所得控除 | 1,800,000 | 980,000 | 2,780,000 |

| 給与所得 | 5,200,000 | 2,020,000 | 7,220,000 |

| 配偶者控除 | 0 | 0 | 0 |

| 基礎控除 | 480,000 | 480,000 | 960,000 |

| 課税所得 | 4,720,000 | 1,540,000 | 6,260,000 |

| 所得税 | 516,500 | 77,000 | 593,500 |

比べてみると、2人で報酬を分けた方が給与所得控除の額が増えて、所得税の額も減っている事が分かりますね。この様にして、2人で所得の分散をする事で節税が出来る、という訳です。

また、社長の給料にプラスαで家族に役員報酬を支払えば、それだけ損金算入額も増えるので法人税の節税にも繋がります。

なお、上記の例では所得税に焦点を当てていますが、実際には社会保険料や法人税等も考えながらトータルで役員報酬を決める必要があるので、所得税の額だけで決めるべきではありません。あくまでも、参考程度に。

ただし、上述した様に一般的に親族は役員登記をわざわざしなくても、給与を払っているとみなし役員と認定される事が多いです。

従って、敢えてお金のかかる登記はしなくても、従業員として給料を支払うのでもOKでしょう。

最後に

みなし役員とはどういうものなのか、みなし役員に該当するとどうなるのか、などについて見てきました。

みなし役員に該当する事を知らずに、適当に給料を支給していると後で痛い目に遭う可能性もあります。

事前に給料を支給しようとしている方がみなし役員に該当するのかどうかを必ず調べておく様にしましょうね。